前几天和一个朋友聊天,他说自己的内地保险产品收益率又降了,现在只有1.75%。

“你知道吗?”他有些无奈地说,”我2020年买的那款产品,当时还能有3.5%,现在新产品连2%都不到了。”

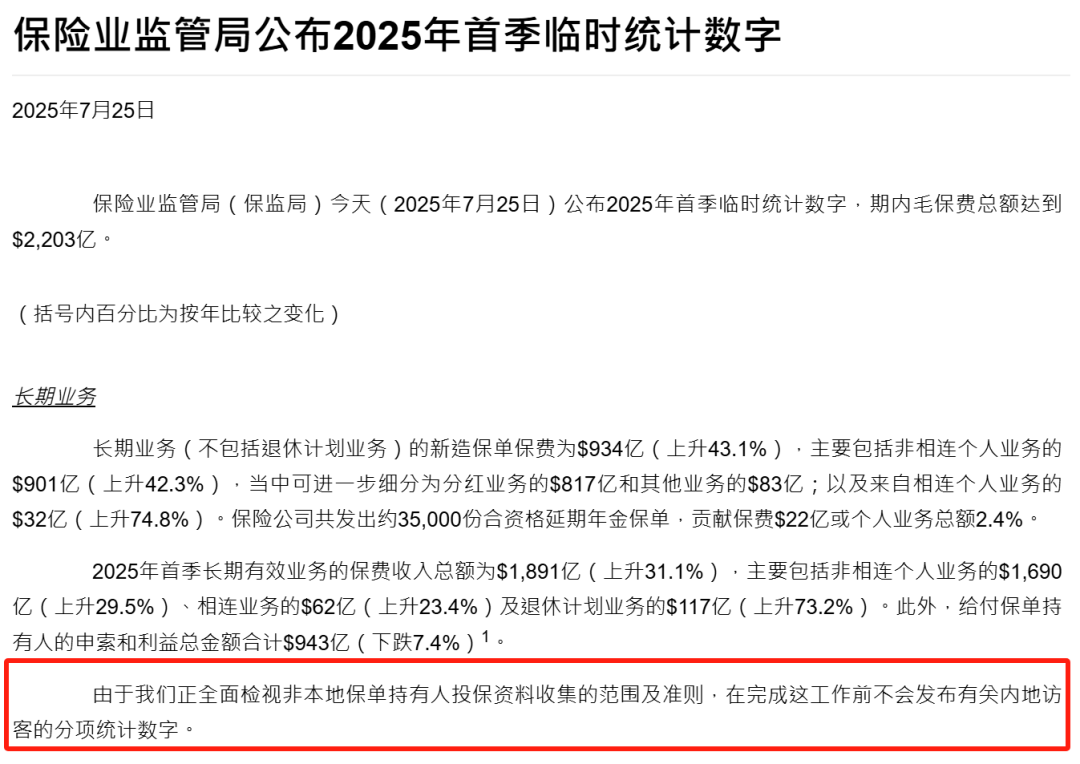

这让我想起最近香港保险市场的火爆。2025年第一季度,香港保险业新单保费达到934亿港元,创下季度历史新高。其中,内地访客贡献的保费超过300亿港元,占比接近三分之一。

这个数字背后,其实反映了一个更深层的问题:内地保险收益率持续下行,而香港保险却在6.5%的新规限制下,依然保持着相对较高的收益预期。

不过,6.5%真的就是香港保险的全部吗?

6.5%新规下的市场重构

说到6.5%这个数字,很多人可能还不太清楚它的来龙去脉。

2024年下半年,香港保监局对储蓄分红险的演示利率设定了上限,长期预期回报率不得超过6.5%。这个政策的出台,其实是为了防止保险公司过度包装产品,用虚高的演示收益误导消费者。

新规实施后,市场确实发生了一些有趣的变化。

以前那些动辄宣传7%、8%收益的产品消失了,取而代之的是更加务实的产品设计。友邦的”环宇盈活”、永明的”万年青星河尊享II”等新品,都严格按照6.5%的上限来设计演示收益。

但这里有个很多人忽略的细节:6.5%只是演示利率的上限,不是保证收益。

实际上,这些产品的保证收益部分依然很低,大多数在0.1%-0.5%之间。真正的收益,还是要看保险公司的投资能力和分红实现率。

分红实现率:比收益率更重要的指标

前段时间,友邦公布了2024年的分红数据,75款分红产品中,有62款公布了分红实现率,最高达到169%。

这个数字看起来很诱人,但我们需要理性看待。

分红实现率169%,意思是实际分红比当初演示的分红高出69%。但这并不意味着整体收益率就有169%那么高。因为分红只是保单现金价值的一部分,还有保证部分和其他因素。

更重要的是,分红实现率会随着市场环境变化而波动。2024年全球股市表现不错,所以分红实现率普遍较高。但如果遇到市场调整,这个数字可能就没那么好看了。

评分及概率.jpg)

所以,选择香港保险产品时,不能只看某一年的分红实现率,而要看长期的稳定性。

三大投资陷阱,你中了几个?

在接触香港保险的过程中,我发现很多人容易掉进三个陷阱。

陷阱一:被演示收益迷惑

很多人看到6.5%的演示收益,就以为这是保证收益。实际上,这只是一个假设情况下的预期收益,实际收益可能高于或低于这个数字。

我见过一个客户,买了一款演示收益6%的产品,结果前几年的实际收益只有3%左右。他很不满意,觉得被骗了。但其实,这在保险合同中都有明确说明,只是他当初没有仔细了解。

陷阱二:忽略汇率风险

香港保险大多以美元或港元计价,对于内地投资者来说,汇率风险是不可忽视的。

人民币对美元的汇率在过去几年波动较大,这会直接影响到保单的实际价值。即使保单本身有6%的收益,如果汇率不利变动5%,实际收益就只有1%了。

陷阱三:低估流动性风险

香港保险产品通常需要长期持有才能获得较好的收益。如果提前退保,损失可能会很大。

我有个朋友,买了一款5年缴费的储蓄险,第3年因为资金周转需要退保,结果只拿回了70%的保费。这个损失,远远超过了他预期的收益。

新产品的功能革命

不过,6.5%新规也带来了一些积极的变化。保险公司开始更加注重产品功能的创新,而不是单纯追求高收益演示。

以友邦的”环宇盈活”为例,这款产品除了6.5%的演示收益外,还有很多实用的功能。

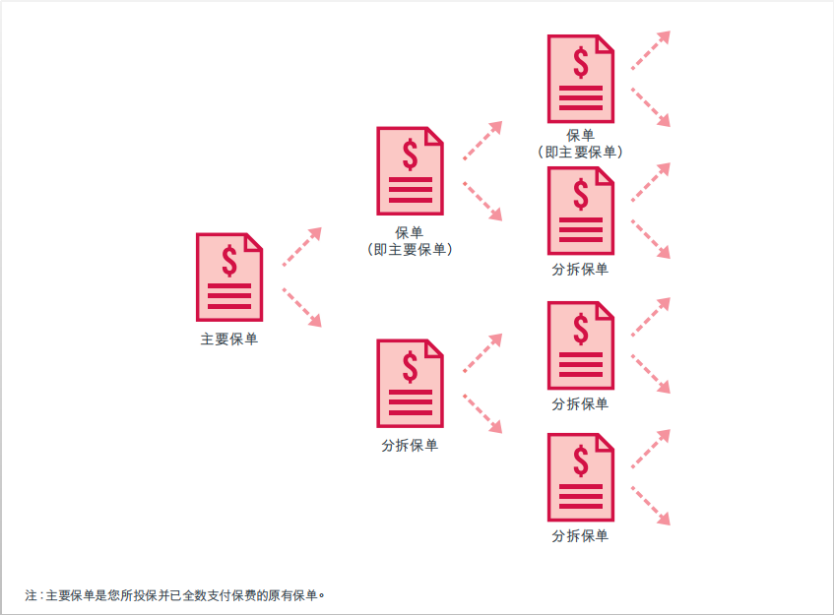

比如保单拆分功能,可以将一张保单拆分成多张,方便财富传承和税务规划。还有灵活的提取选项,可以根据不同的人生阶段调整提取策略。

这些功能创新,其实比单纯的高收益更有价值。因为它们能够更好地适应投资者的实际需求,提供更加灵活的财富管理方案。

永明的”星河尊享”:另一种选择

除了友邦,永明的”万年青星河尊享II”也是市场上的热门产品。

这款产品的特点是预缴优惠力度较大。如果选择预缴保费,可以享受5.5%的保证利率,这在当前市场环境下是相当有吸引力的。

不过,预缴也意味着资金的流动性会进一步降低。这需要投资者在收益和流动性之间做出权衡。

保费优惠的”羊毛”该怎么薅?

说到香港保险,不得不提的就是各种保费优惠。

2025年8月,各大保险公司都推出了力度不小的优惠活动。友邦的”环宇盈活”保费回赠高达20%,永明的”星河尊享”总优惠可达74%首年保费。

这些优惠看起来很诱人,但需要注意的是,大部分优惠都有条件限制。比如需要达到一定的保费规模,或者需要预缴多年保费等。

而且,优惠通常只是针对首年保费,对于长期收益的影响其实有限。所以,不要被短期的优惠冲昏头脑,还是要从长期角度来考虑产品的价值。

复利的力量:4%与6%的天壤之别

很多人可能觉得,4%和6%的收益率差距不大,但在复利的作用下,长期差距会非常惊人。

从这张图可以看出,在100年的时间维度下,4%和6%的复利差距可以达到数十倍。这就是为什么即使是2%的收益率差距,在长期投资中也具有重要意义。

当然,这里有个前提:收益率要能够长期维持。如果只是短期的高收益,然后长期低迷,那复利的威力就发挥不出来了。

理性看待香港保险的价值

经过这么多年的观察和研究,我觉得香港保险的价值主要体现在三个方面:

第一,资产配置的多元化。

香港保险可以投资全球市场,这为内地投资者提供了一个参与全球资产配置的渠道。特别是在人民币汇率波动较大的情况下,持有一些外币资产是有必要的。

第二,财富传承的工具。

香港保险在财富传承方面有一些独特的优势,比如受益人指定的灵活性、税务规划的便利性等。对于有财富传承需求的家庭来说,这些功能是很有价值的。

第三,强制储蓄的作用。

对于一些缺乏投资纪律的人来说,香港保险可以起到强制储蓄的作用。虽然流动性较差,但这也在一定程度上避免了冲动消费。

谁适合买香港保险?

基于以上分析,我认为以下几类人比较适合配置香港保险:

有外币资产配置需求的人。特别是那些收入来源多元化,或者有海外业务的人群。

有长期财富规划需求的人。比如为子女教育或者自己养老做准备,且有足够的耐心持有10年以上。

有财富传承需求的高净值人群。香港保险在财富传承方面的功能优势,对这类人群比较有吸引力。

风险承受能力较强的投资者。能够承受汇率波动、分红不确定性等风险。

写在最后

香港保险市场在6.5%新规下正在经历一场深刻的变革。演示收益的限制,让市场回归理性,也推动了产品功能的创新。

但无论市场如何变化,投资的基本逻辑不会改变:没有免费的午餐,高收益往往伴随着高风险。

对于普通投资者来说,重要的不是追求最高的收益率,而是找到适合自己风险承受能力和投资目标的产品。

香港保险可以是资产配置的一部分,但不应该是全部。理性投资,分散风险,这才是财富增值的长久之道。

说到这里,你可能会问:那具体应该怎么选择呢?

这个问题没有标准答案,因为每个人的情况都不一样。但有一点是确定的:在做任何投资决策之前,一定要充分了解产品的特点、风险和适用性。

毕竟,投资是一场马拉松,不是百米冲刺。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱