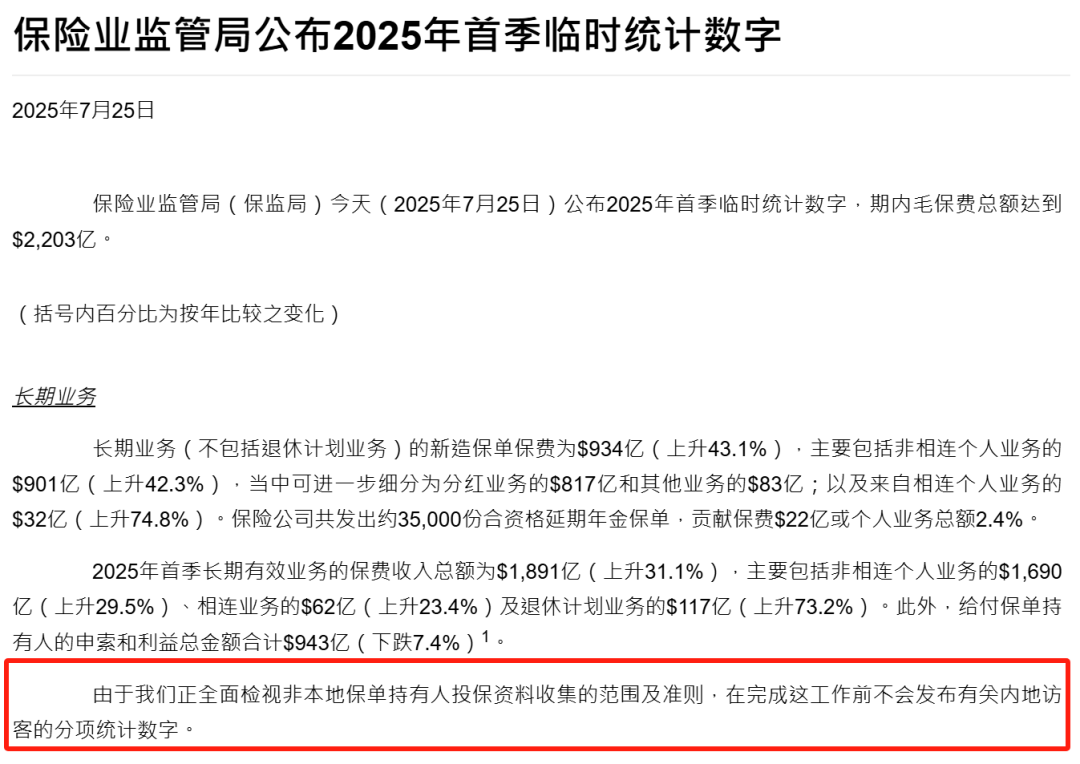

前几天香港保监局公布了2025年第一季度的数据,934亿港元的新单保费创下了季度历史新高。看到这个数字的时候,我想起了去年年底的一次聊天。

那是在一个朋友的聚会上,坐我旁边的张先生突然问我:”你觉得香港保险真的值得买吗?”

张先生是典型的中产家庭,在深圳做IT,年收入大概80万,有个5岁的女儿。他说最近身边好多朋友都在聊香港保险,收益率动不动就是6%、6.5%,听起来很诱人,但又担心是不是有什么坑。

说实话,我当时也没给他一个明确的答案。因为香港保险这个话题,真的不是三言两语能说清楚的。

934亿背后的真实故事

直到最近这个934亿的数据出来,我才真正理解了香港保险为什么这么火。

这个数字比2024年同期的651亿港元增长了43.4%,环比增长更是达到了86.2%。什么概念?就是说每天都有超过10亿港元的新钱流入香港保险市场。

但这些钱都是谁的?为什么大家突然都对香港保险这么感兴趣?

我仔细研究了一下,发现背后有几个关键因素。首先是内地保险的预定利率一再下调,现在已经跌到了1.5%左右。你想想,1.5%的收益率,连通胀都跑不赢,钱放在那里就是在贬值。

而香港保险呢?主流产品的演示收益率还能维持在6%以上,有些新产品甚至能达到6.5%。这个差距,确实很难让人忽视。

一个家庭的配置觉醒

回到张先生的故事。今年3月份,他真的去香港买了保险。

他选择的是友邦的环宇盈活,5年缴费,每年10万美金。他跟我说,做这个决定其实挺纠结的,毕竟50万美金不是小数目。

但让他下定决心的,不是那个6.5%的演示收益率,而是一次深入的计算。

他算了一笔账:如果按照内地保险1.5%的收益率,50万美金放30年,最终能拿到大概77万美金。但如果按照香港保险6%的收益率(他保守估计,没有按6.5%算),30年后能拿到287万美金。

这个差距,足足有210万美金。

“我当时就想,哪怕香港保险的分红实现率只有80%,我也比放在内地强太多了。”张先生这样跟我说。

不只是收益率的游戏

不过,真正让张先生觉得值得的,其实不是收益率本身,而是香港保险的一些独特功能。

比如说,他买的这个环宇盈活,可以随时拆分保单。什么意思呢?就是说如果将来女儿要出国读书,他可以把保单拆分一部分出来,专门用作教育金。剩下的部分继续增值,用作养老金。

还有一个功能让他印象深刻,就是被保险人可以无限次变更。这意味着什么?如果将来有了二胎,或者想把保单传给孙子,都可以灵活调整。

“这种灵活性,是内地保险完全没有的。”他说。

真实的分红实现率到底如何

当然,说到香港保险,大家最关心的还是分红实现率的问题。毕竟那个6.5%的收益率,只是演示数据,不是保证的。

我专门查了一下各大保险公司2024年的分红实现率数据。友邦公布了75款分红产品的数据,其中62款产品的分红实现率都超过了90%,最高的甚至达到了169%。

保诚的数据也不错,大部分产品的分红实现率都在100%以上。

这些数据说明什么?说明香港保险公司的投资能力确实不错,至少在过去几年里,他们兑现承诺的能力是值得信赖的。

投资逻辑的本质差异

为什么香港保险能维持这么高的收益率?我觉得这背后有一个根本性的差异。

内地保险公司主要投资于国内市场,受到各种监管限制,投资标的相对单一。而香港保险公司可以投资全球市场,从美国股市到欧洲债券,从新兴市场到另类投资,选择面要广得多。

拿友邦来说,他们2024年的总投资资产达到了2553亿美元,分布在全球各个市场。这种分散化的投资策略,确实能够获得更稳定的长期回报。

更重要的是,香港保险公司的投资团队往往更加专业化,有着丰富的全球投资经验。这种专业能力的差异,最终体现在了产品的收益率上。

中产家庭的配置思路

回到张先生的案例,我觉得他的配置思路其实很值得借鉴。

他没有把所有的钱都投到香港保险上,而是做了一个组合配置。50万美金买香港保险,用作长期的财富增值和传承。国内的资产,主要用于日常开支和短期需求。

“我把香港保险当作家庭资产的压舱石。”他这样形容。

这种思路我觉得很理性。香港保险的优势在于长期复利增长和财富传承,但它不适合做短期投资。如果你指望着买了香港保险,三五年就能发财,那肯定会失望。

需要注意的风险点

当然,香港保险也不是完美的。有几个风险点,大家一定要清楚。

首先是汇率风险。香港保险大多以美元或港币计价,如果人民币长期升值,你的实际收益会受到影响。

其次是流动性风险。香港保险的退保成本比较高,特别是前几年,如果急需用钱,可能会有不小的损失。

还有就是监管风险。虽然香港的金融监管相对成熟,但毕竟是境外投资,政策变化的风险还是存在的。

2025年的新变化

今年香港保险市场有一些新的变化,值得关注。

最明显的就是产品收益率的提升。像友邦的环宇盈活,30年期的演示IRR能达到6.5%,这在以前是很少见的。

另外,产品的功能也在不断完善。比如保单暂托功能的推出,让财富传承变得更加灵活。还有一些公司推出了生育奖励,生一个孩子能奖励4万港币,这在以前是想都不敢想的。

写在最后

934亿这个数字,背后是无数个像张先生这样的中产家庭的选择。他们不是被高收益率冲昏了头脑,而是在理性分析后做出的配置决策。

香港保险确实有它的优势,但也不是适合所有人。如果你有长期的财富增值需求,有一定的风险承受能力,有合规的外汇资金,那么香港保险确实值得考虑。

但如果你只是想赚快钱,或者对汇率风险特别敏感,那么可能还是要慎重一些。

投资这件事,从来没有标准答案。重要的是找到适合自己的配置方式,然后坚持下去。

毕竟,财富增值是一场马拉松,不是百米冲刺。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱