你知道吗?今年7月1日,香港保险市场发生了一件大事。

香港保监局正式实施新规,将分红险演示利率上限从7%下调至6.5%。这个看似只有0.5%的微调,却在投资圈掀起了轩然大波。

不少人开始担心:香港保险的黄金时代是不是要结束了?6.5%的收益率还有吸引力吗?

说实话,这个问题我也思考了很久。

7%时代的疯狂抢购潮

回想起今年上半年的场景,真的可以用”疯狂”来形容。

6月份的香港,各大保险公司门口天天排队,全是内地人去签约的身影。有朋友跟我说,他们公司的香港保险代理人忙到连吃饭的时间都没有。

这股抢购潮的背后,正是对7%演示利率即将成为历史的恐慌。

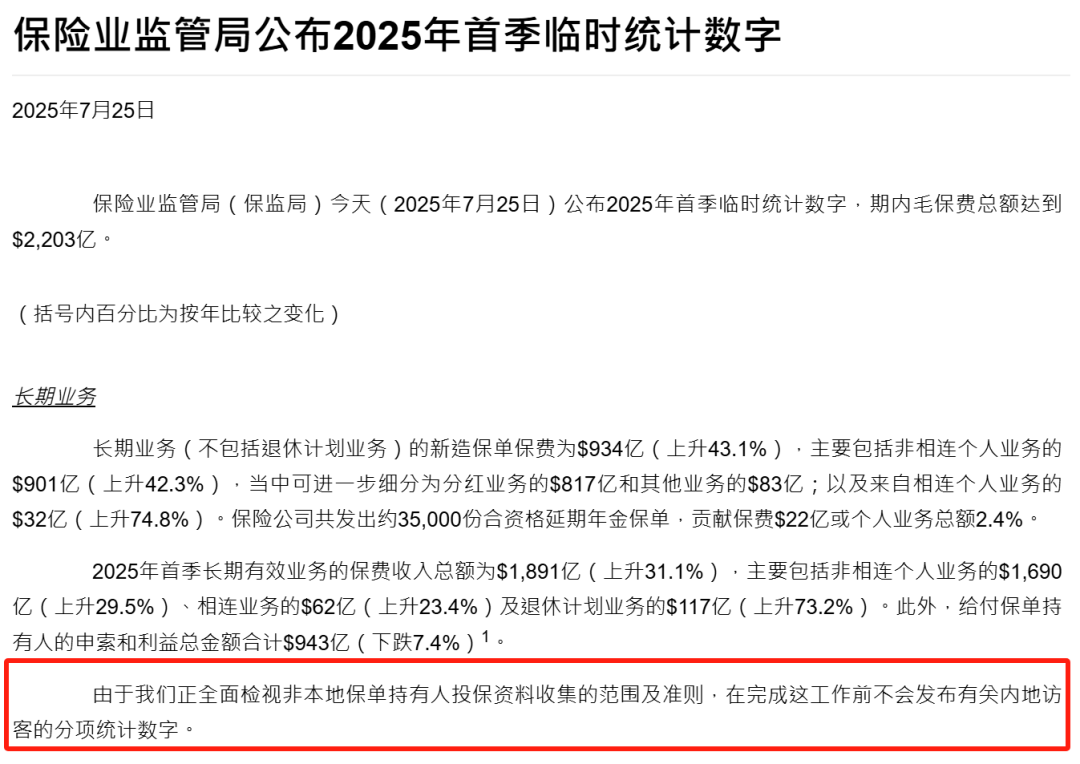

数据显示,2024年香港保险新单保费达到2198亿港元,创下历史新高。其中内地客户贡献了628亿,占比接近30%。

有意思的是,很多人把这次新规理解成了”香港保险收益大幅缩水”。但真的是这样吗?

演示利率≠实际收益,这个误区要澄清

这里有个关键概念需要澄清:演示利率和实际收益是两回事。

演示利率只是保险公司在销售时用来展示未来可能收益的参考数字,而实际收益取决于保险公司的投资表现。

换个角度看,香港保监局这次”限高”,其实是为了让演示更贴近现实,避免过度承诺。

看看友邦2024年的分红实现率数据,75款产品中有62款公布了分红数据,最高分红率达到169%。这说明什么?说明优秀的保险公司,实际表现往往超过演示预期。

我有个朋友,2018年买了一份香港储蓄险,当时的演示利率是5.5%。结果到现在,实际年化收益率已经超过了6.8%。

6.5%在全球资产配置中的位置

那么问题来了,6.5%的收益率在当前的投资环境下,到底算不算有吸引力?

我们来做个对比。

目前国内银行定期存款利率普遍在1.5%-2.5%之间,理财产品收益率大多在3%-4%。即便是一些高风险的股票基金,长期年化收益能稳定在6%以上的也不多见。

这张复利曲线图很直观地展示了4%和6%收益率在长期投资中的巨大差异。时间越长,这种差距越明显。

更重要的是,香港保险的6.5%是在全球范围内进行资产配置获得的收益。

全球投资的底层逻辑依然强劲

香港保险之所以能够提供相对较高的收益,核心在于其全球化的投资策略。

香港作为国际金融中心,保险公司可以投资全球优质资产:40%投向美国科技股,30%配置欧洲基建债,20%布局亚洲REITs,还有10%投资对冲基金。

以友邦为例,其管理的总投资资产达到2553亿美元,投资组合覆盖全球28个市场。这种分散化投资策略,为长期稳定收益提供了坚实基础。

说到这里,我想起一个有趣的现象。最近连日本年轻人都开始”储港纸”了,他们纷纷兑换港币、开设香港账户,有些甚至专程飞到香港办理相关业务。

这背后反映的,正是对香港金融体系稳定性和投资能力的认可。

新规下的产品创新与机会

虽然演示利率有了上限,但保险公司并没有坐以待毙,而是在产品设计上下功夫。

友邦推出的”环宇盈活”就是一个典型例子。这款产品主打”556提取密码”:第5年开始可以提取,第5年提取不影响后续增长,第6年开始进入6.5%的高增长期。

更有意思的是,这款产品还支持9种货币选择,包括美元、港币、人民币等,真正实现了全球化资产配置。

从投资角度看香港保险的独特价值

抛开收益率不谈,香港保险还有几个独特优势,是其他投资工具难以替代的。

首先是资产隔离功能。保单作为金融资产,在特定情况下具有一定的债务隔离作用。对于企业主来说,这是一个重要的风险管理工具。

其次是传承功能。香港保险可以指定多个受益人,甚至可以设置分期给付,这对于财富传承规划非常有用。

永明的”万年青星河传承”系列就很好地体现了这一点。以每年投入20万、投入两年为例,不仅可以在退休后持续提取养老金,还能为下一代留下可观的传承资产。

还有一个容易被忽视的优势:强制储蓄。很多人都有这样的经历,钱一到手就忍不住花掉。而保险的缴费机制,实际上帮助我们建立了长期储蓄的习惯。

当前市场的投保策略

那么在新规实施后,现在还适合投保香港保险吗?

我的观点是:适合,但要更加理性。

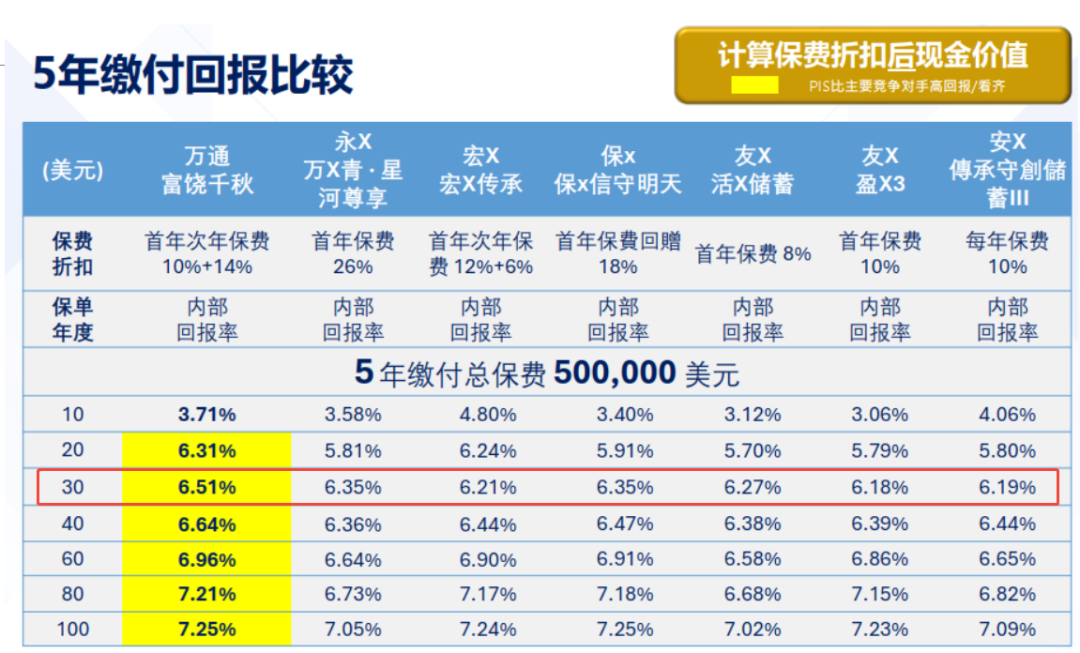

从这张主流产品对比图可以看出,即便在新规下,各家公司的产品表现依然有明显差异。选择优秀的保险公司和产品,仍然能够获得不错的回报。

目前各大保险公司都在推出优惠活动。比如永明的”万年青星河传承II”,在9月30日前投保可享受最高28%的首年保费回赠,还有5.5%的预缴保证利率优惠。

这些优惠实际上部分抵消了演示利率下调的影响。

理性看待收益预期

不过话说回来,投资香港保险需要有合理的预期。

6.5%的演示利率并不意味着每年都能稳定获得6.5%的收益。保险投资是长期行为,短期可能有波动,但长期来看,优秀的保险公司确实能够提供相对稳定的回报。

评分及概率.jpg)

第三方平台10Life的分红实现率评分显示,大部分香港保险公司的分红实现率都在合理范围内,这为投资者提供了参考依据。

我建议在投保前,一定要仔细研究保险公司的历史分红表现,选择那些长期表现稳定的公司。

写在最后

7%时代的结束,并不意味着香港保险投资价值的终结。

相反,新规的实施让市场更加规范,演示更加真实,这对长期投资者来说反而是好事。

6.5%的收益率在当前的全球投资环境下,依然具有相当的吸引力。特别是考虑到香港保险的全球化投资策略、资产隔离功能和传承优势,它仍然是高净值人群资产配置的重要选择。

当然,投资有风险,选择需谨慎。建议大家在投保前充分了解产品特点,选择适合自己的保险公司和产品。

毕竟,投资是一场马拉松,不是百米冲刺。选对方向,坚持长期,才能真正享受到复利的魅力。

你觉得在新规下,香港保险还值得投资吗?欢迎在评论区分享你的看法。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱