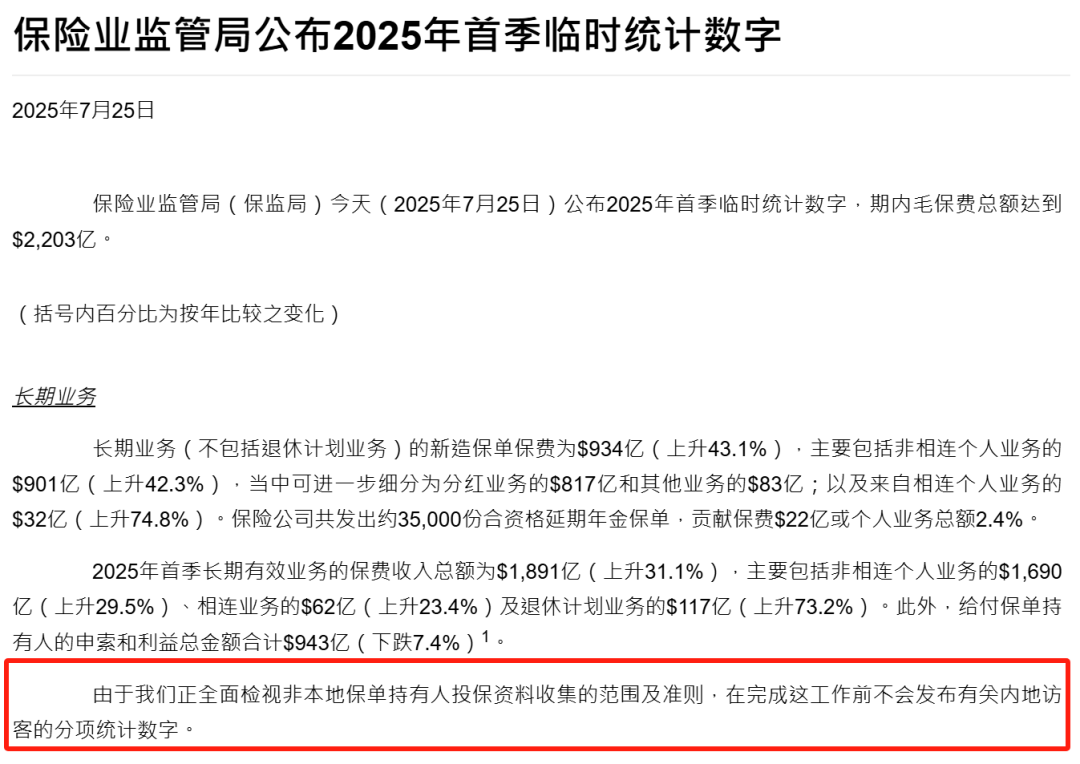

前几天香港保监局公布的数据,真的让我震撼了一把。934亿港元!这个数字意味着什么?单季度保费收入直接刷新了2001年以来的历史纪录。

说实话,虽然一直知道香港保险很火,但这个数据出来的时候,我还是被惊到了。这背后到底发生了什么?

934亿背后的真相

最近和几个做资产配置的朋友聊天,大家都在讨论一个现象:内地利率又降了,最新的预定利率只有1.99%。你想想,银行存款利率都在往下走,而香港保险还能给到6.5%的预期收益,这个对比太明显了。

更有意思的是,最近海外炒股还要交20%的税。有个朋友跟我说,既然炒股盈利要交税,那还不如老老实实买香港保险,不用交税还能6.5%复利增值,这账算下来确实划算。

不过话说回来,6.5%真的靠谱吗?这个问题我研究了很久。

友邦环宇盈活:6.5%时代的领头羊

说到6.5%,就不得不提友邦刚推出的环宇盈活。这款产品确实有点意思,号称是全港首只锁定6.5%的产品。

我仔细研究了一下它的数据,以5年缴费、每年10万美元为例,30年的预期IRR确实能达到6.5%。更关键的是,它的回本速度也不慢,最快7年就能回本。

但这里有个细节很多人忽略了。友邦这次重新调整了产品结构,把复归红利的权重拉高了。什么意思呢?

简单说,复归红利是派发后就确定的,可以随时提取,而终期分红波动比较大。复归红利占比越高,你的收益就越稳定,提取也越灵活。

四大天王的较量

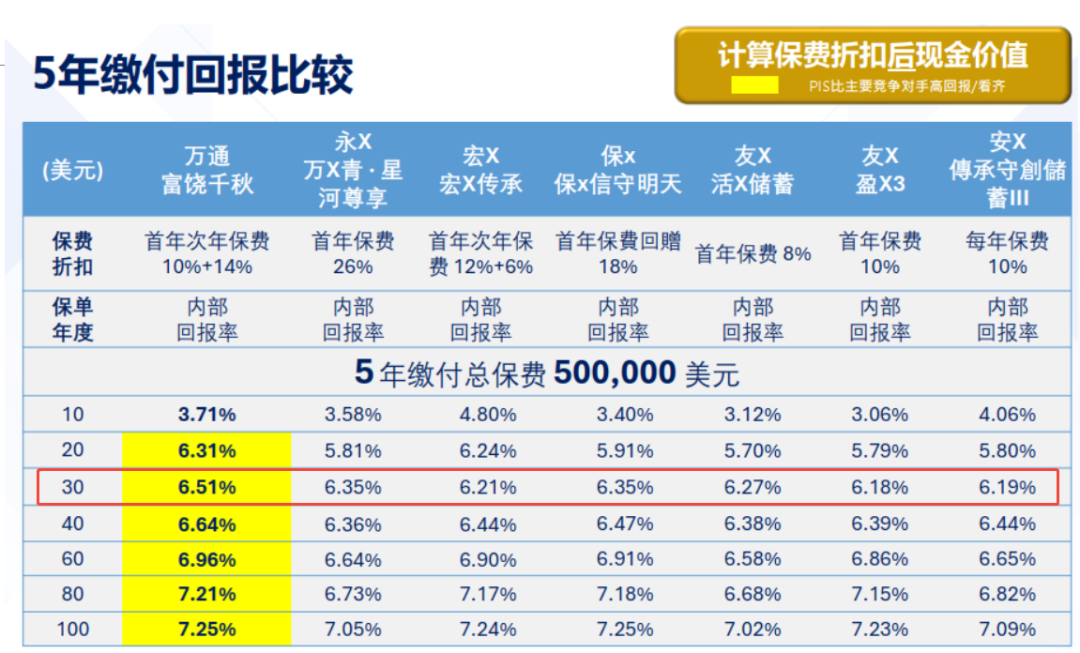

当然,市场上不只有友邦一家。我对比了一下老四家的主打产品:友邦环宇盈活、保诚信守明天、宏利宏挚传承、安盛挚汇储蓄。

从回本速度看,宏利确实快,5年交第6年就能回本。友邦紧随其后,7年回本。保诚和安盛都需要8年。

但如果看长期收益,友邦的表现更亮眼。10年IRR3.51%,20年IRR5.69%,30年IRR达到6.5%,此后几十年都能保持这个水平。

有个朋友问我,为什么友邦的数据这么好看?其实很简单,友邦这次给了20%的保费回赠。5年缴费,每年10万美元,直接省下2万美元。从性价比角度,确实很有吸引力。

灵活提取的学问

说到香港保险,很多人关心的是提取的灵活性。毕竟钱放进去了,什么时候能拿出来,能拿多少,这都是实实在在的问题。

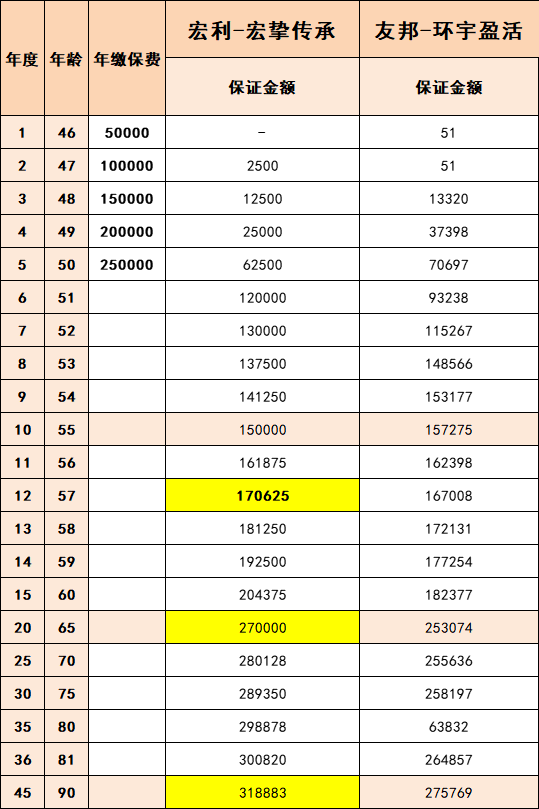

我测试了一下几款产品的566快速提取能力。以10万美元5年交为例,100个保单年后:

宏利剩余预期现金5788万美元,保诚4669万美元,友邦3749万美元。

你可能会问,怎么没有安盛的数据?因为安盛根本不支持566快速提取,连计划书都做不出来。

为什么友邦在提取方面表现不如宏利呢?这里有个技术细节。友邦的复归红利+保证金额占比相对较低,提取的时候会动用终期红利的资金,影响保单价值增值。

而宏利虽然没有复归红利,但保证红利占比较高,给提取创造了更好的条件。

所以如果你有快速提取的打算,宏利确实更适合一些。

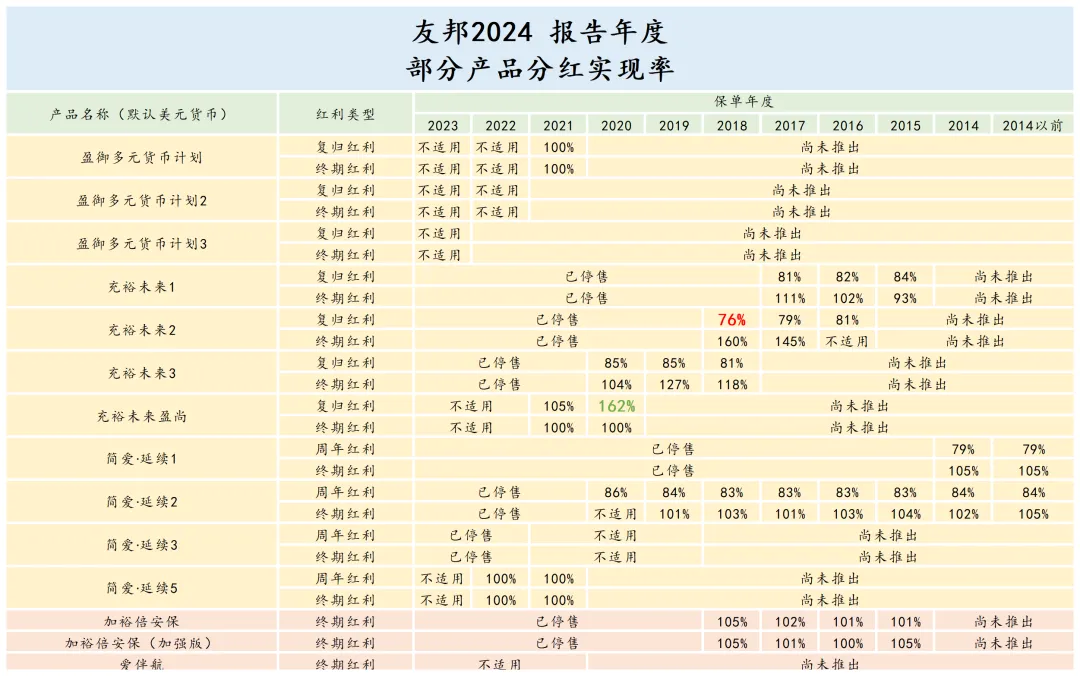

分红实现率:最关键的指标

说了这么多产品对比,其实最关键的问题是:这些预期收益能实现吗?

这就要看分红实现率了。根据2024年最新数据,友邦、保诚、宏利、安盛这几家的平均总现金价值比率都在90%-100%之间。

但这里面有个有趣的现象:友邦的分红最稳定,保诚的波动最大。

前段时间保诚公布了2024年的分红实现率,有些产品达到了437%,但也有些产品表现平平。这种两极分化让人有点担心。

相比之下,友邦的分红实现率虽然没有那么夸张的高点,但胜在稳定。如果你追求长期稳定的收益,友邦确实是个不错的选择。

悲观演示的真相

最近接触了几个大客户,他们提了一个很有意思的要求:只看悲观演示,不看正常计划书。

说实话,这个要求让我思考了很久。悲观演示到底意味着什么?

很多人以为悲观演示就是最坏的情况,其实不是。悲观演示是香港保监局要求的标准化压力测试,目的是让你看清楚非保证收益的波动性。

拿友邦环宇盈活来说,正常演示30年IRR是6.5%,悲观演示只有3.48%。这差距确实不小,相当于收益率砍了一半还多。

但这里有个关键问题:悲观演示不是保险公司预测的最坏结果,而是监管要求的标准化假设。

实际情况可能比乐观情况更乐观,也可能比悲观情况更悲观。关键是要看保险公司的历史表现和投资管理能力。

公司实力大比拼

说完产品,我们来看看公司实力。

安盛历史最悠久,208年的品牌历史,标普评级AA-。宏利1887年成立,128年历史,是全港最大强积金供应商。

友邦虽然体量比不过其他三家,但它是恒生指数第五大成分股,对香港股市影响很大。保诚1848年成立,在伦敦、纽约、香港、新加坡四地上市。

从资产管理规模看,友邦2024年总投资资产达到2553亿美元,这个体量确实不小。

我的投资建议

聊了这么多,如果让我推荐的话,我会怎么选?

如果只能选一款,我倾向于友邦环宇盈活。原因很简单:分红稳健,静态收益高,30年IRR能达到6.5%,适合长期财富传承。

如果你想快点回本,早点领钱,宏利宏挚传承也不错。10年收益率4.29%,20年收益率6%,中短期表现确实亮眼。

安盛和保诚我不太推荐。安盛不支持早期快速提取,保诚的分红波动太大,对普通投资者来说持有压力比较大。

风险提醒

当然,我必须提醒大家几个风险点。

首先,6.5%是预期收益,不是保证收益。实际能拿到多少,还要看保险公司的投资表现。

其次,香港保险的流动性相对较差。虽然可以提取,但早期提取可能会影响收益。

最后,汇率风险也不能忽视。美元保单面临人民币汇率波动的影响。

写在最后

934亿的数据确实震撼,但我们要理性看待。香港保险只是资产配置的一部分,不是全部。

资产配置要跨地域、跨币种、跨区域,这个原则永远不会错。香港保险可以作为海外资产配置的重要组成部分,但不要把所有鸡蛋放在一个篮子里。

最重要的是,选择适合自己风险承受能力的产品。如果悲观演示下的收益你都能接受,那这个产品对你来说就是相对安全的。

认知是最终的护城河。理解产品的真正含义,不是为了让你害怕,而是为了让你做出更明智的决策。

6.5%时代已经来临,机会和风险并存。关键是要找到适合自己的那一款,然后坚持长期持有。毕竟,时间才是复利最好的朋友。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱