说到香港保险,最近真的是话题不断。2024年香港保险新单保费冲到了2198亿港元,创下历史新高,比2023年暴涨22%。

不过从2025年7月1日开始,香港保险市场迎来了一个重要转折点。香港保监局正式实施新规,将分红保险产品的演示收益率设定了上限:港元产品最高6%,非港元产品最高6.5%。

这意味着什么?那些动辄宣传7%、8%收益率的产品,从此成为历史。

告别7%演示收益的狂欢时代

回想起来,过去几年香港保险市场确实有些疯狂。各家保险公司为了争夺市场份额,不断推高储蓄险产品的演示收益率,7%几乎成了标配,有些产品甚至敢写8%。

这种竞争确实吸引了大量内地投资者。2024年,内地访客贡献的新单保费达到628亿港元,占总保费的29%。香港各大保险公司门口,经常能看到排队签约的内地客户。

但问题来了,演示收益率和实际收益率是两回事。演示收益率只是一个假设,真正的收益要看分红实现率。

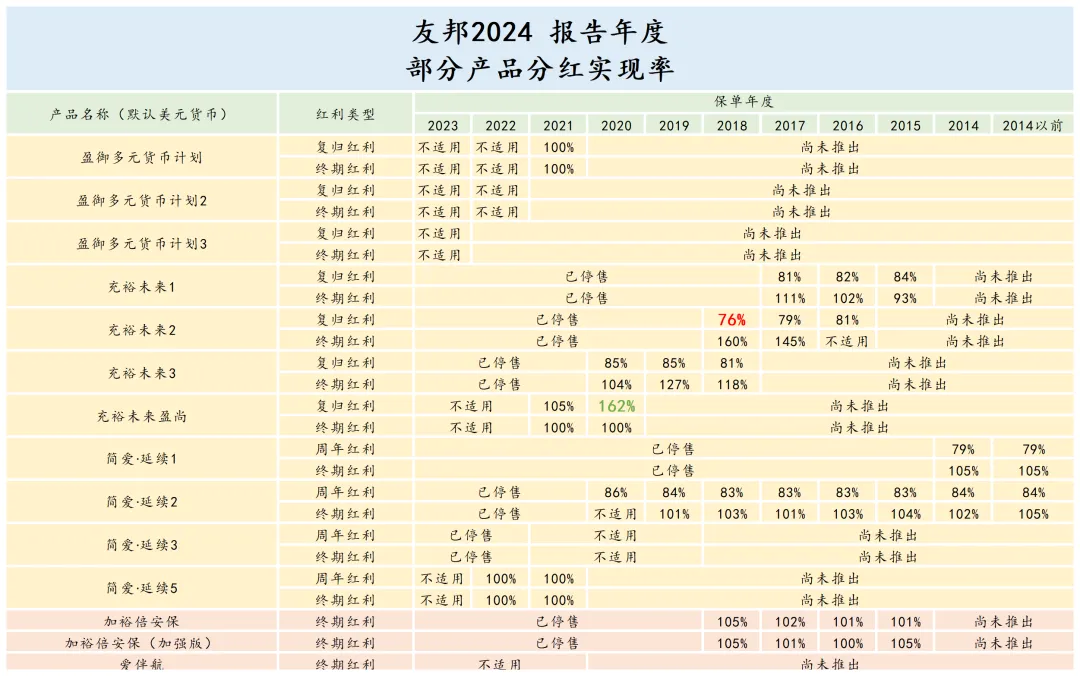

分红实现率才是真相

我们来看看2024年各大保险公司的分红实现率表现。友邦人寿的产品分红实现率在60%-160%之间波动,汇丰人寿在60%-130%,而保诚保险的分红实现率波动更大,最低只有3%,最高超过1000%。

这个数据说明什么?如果你买到分红实现率只有60%的产品,那么7%的演示收益实际上只能拿到4.2%。更极端的情况是,如果遇到保诚那种只有3%分红实现率的产品,7%的演示收益实际上只有0.21%。

这就是为什么香港保监局要出手限制演示收益率的原因。过高的演示收益率容易误导投资者,让人以为真的能拿到那么高的回报。

新规之后,香港保险还值得买吗?

很多人担心,演示收益率被限制后,香港保险是不是就没有吸引力了?

其实不然。我们要明白,演示收益率的限制并不等于实际投资回报的限制。保险公司的投资能力和资产配置策略才是决定实际收益的关键因素。

香港作为国际金融中心,保险公司可以投资全球优质资产。美债长期收益超过4%,美股30年复合增长超过10%,在全球范围内配置资产,获得6-7%的长期收益并非不可能。

关键是要选对公司和产品。那些历史分红实现率稳定在90%以上的公司,依然值得考虑。

主流产品现在什么样?

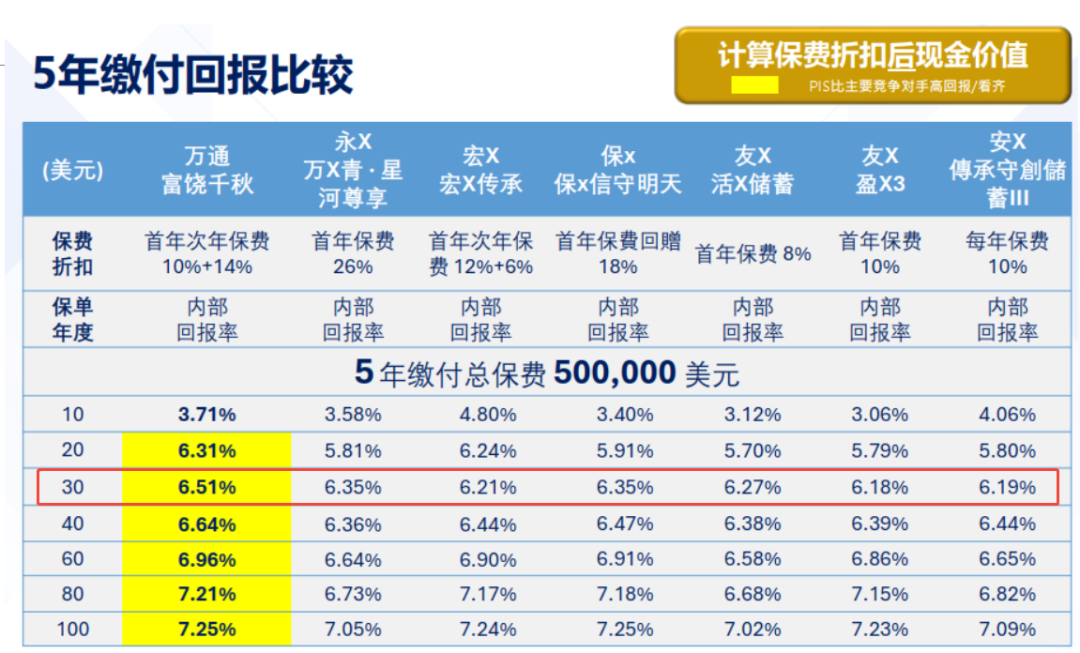

新规实施后,各大保险公司都推出了符合新标准的产品。以友邦的环宇盈活为例,这款产品的演示收益率调整到6.5%,但依然保持了不错的竞争力。

从计划书来看,以0岁宝宝为例,5年缴费总保费50万美元,到第30年预期退保价值能达到约200万美元,到第60年能达到约1000万美元。这个收益水平依然相当可观。

投保门槛和成本考量

说到投保,成本问题不能忽视。去香港投保涉及外汇兑换、跨境转账、开户等各种费用,零零碎碎加起来也不少。

对于小额投资来说,这些成本会明显拉低净收益。我的建议是,年轻人至少要有30万人民币的投保预算,中老年人最好有50万人民币以上,这样才能让香港保险的优势充分发挥。

汇率风险不可忽视

香港保险大多以美元计价,这就涉及汇率风险。过去几年人民币对美元汇率波动较大,这会直接影响最终的投资回报。

如果你有海外教育、移民等规划,直接用美元资产当然没问题。但如果最终还是要换回人民币使用,就要考虑汇率波动的影响。

适合什么样的人?

经过这次新规调整,香港保险更适合这几类人群:

有长期资产配置需求的人。香港保险的优势在于长期持有,至少要准备持有10年以上。如果你需要的是短期理财,那还是选择其他产品比较合适。

有海外资产配置需求的人。如果你有子女留学、海外置业等规划,香港保险可以作为海外资产配置的一部分。

追求稳健收益的人。虽然演示收益率降了,但香港保险依然能提供相对稳健的长期收益,适合风险偏好较低的投资者。

如何选择产品和公司?

在新的市场环境下,选择产品和公司变得更加重要。

首先看历史分红实现率。选择那些过去10年分红实现率稳定在90%以上的公司和产品。

其次看公司的投资实力。大型国际保险集团通常有更强的全球资产配置能力和风险管理经验。

最后看产品的灵活性。比如是否支持保单拆分、是否有多种提取方式、是否支持多币种等。

理性看待收益预期

新规的实施,其实是对整个行业的规范。过去那种动辄7%、8%演示收益率的时代确实有些浮躁,容易让投资者产生不切实际的收益预期。

现在6.5%的演示收益率上限,更接近长期合理的投资回报水平。这样的调整有利于行业的健康发展,也能让投资者有更理性的预期。

写在最后

香港保险市场正在进入一个更加成熟和规范的阶段。虽然演示收益率被限制了,但这并不意味着香港保险失去了吸引力。

关键是要理性看待收益预期,选择合适的产品和公司,做好长期持有的准备。在全球资产配置的大背景下,香港保险依然是一个值得考虑的选择。

当然,任何投资都有风险,香港保险也不例外。在做决定之前,一定要充分了解产品特点,评估自己的风险承受能力,最好咨询专业的理财顾问。

毕竟,适合自己的才是最好的。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱