昨天和一位做私人银行的朋友聊天,他说了句让我印象深刻的话:”香港保险从7%降到6.5%,表面上是坏消息,但我反而觉得这是个转折点。”

这话听起来有点反常识。毕竟收益率下调,怎么可能是好事?

但仔细想想,他说得有道理。这次降息背后,其实隐藏着三个很多人没注意到的机会。今天我们就来聊聊这个话题。

机会一:监管规范化带来的信任红利

很多人把这次降息看成是香港保险的”倒退”,但如果你了解国际市场,就会发现这其实是一次”回归”。

美国的储蓄险演示利率通常在4%-5%之间,新加坡也差不多。为什么香港之前能做到7%?

答案很简单:香港此前允许”非保证部分”占比过高,通过复杂的归原红利和终期红利结构,制造出了”预期幻觉”。

说白了,就是更敢”画饼”。

但这次降息,恰恰说明香港保监局在向国际标准靠拢。监管越规范,市场越透明,投资者的信任度反而会提升。

你想想,一个敢于主动降低演示利率的市场,是不是比一个一味追求高收益的市场更值得信赖?

这种信任红利,在未来几年会逐渐显现。

机会二:产品差异化竞争加剧

降息后,各家保险公司不能再单纯靠”高演示利率”来吸引客户,必须在产品设计上下功夫。

这就催生了真正的创新。

以友邦刚推出的环宇盈活为例,它不仅保持了6.5%的收益水平,还在产品功能上做了很多升级:

收益结构更稳定:复归红利占比提高,”落袋为安”的部分更多。提取更灵活:支持多种提取方式,适应不同的资金需求。传承功能更强:无限次更改被保人,财富传承更灵活。

这种差异化竞争,对消费者来说是好事。产品越来越精细化,选择越来越多样化。

机会三:跨境理财通3.0的政策红利

最近有个重磅消息:跨境理财通3.0要来了。

香港金管局总裁余伟文透露,新版本正在讨论配额调整、产品范围扩大、销售流程优化等关键内容。最引人注目的是,试点城市可能从大湾区9市扩大到全国。

想想看,6700万大湾区居民的理财市场突然扩大到14亿人,这盘棋下得有多大?

虽然目前跨境理财通还不能直接购买香港保险,但政策推进的速度可能比你想象的快。花旗银行曾分析指出,香港的银保产品很可能会被纳入理财通。

一旦政策开闸,香港保险的需求量会出现爆发式增长。而现在正是布局的好时机。

友邦环宇盈活:6.5%时代的标杆产品

说到6.5%时代的产品,不得不提友邦的环宇盈活。

我仔细研究了这款产品,发现它确实有几个亮点。

首先是收益表现。以0岁男孩,年交10万美金5年交为例:

第10年,预期总价值66万美金,是本金的1.3倍。第20年,预期135.8万美金,翻2.7倍。第50年,预期1032万美金,翻20.6倍。

更关键的是增速。它在保单第22年度就能领跑港险全市场,第30年即可触顶6.5%的天花板。

但我更看重的是它的收益结构。环宇盈活的收益由三部分组成:保证现价、复归红利和终期红利。其中复归红利的占比不低。

复归红利有个特点:每年一经公布,数字就不再变化。主打一个”落袋为安”。这比那些全靠终期红利的产品稳定多了。

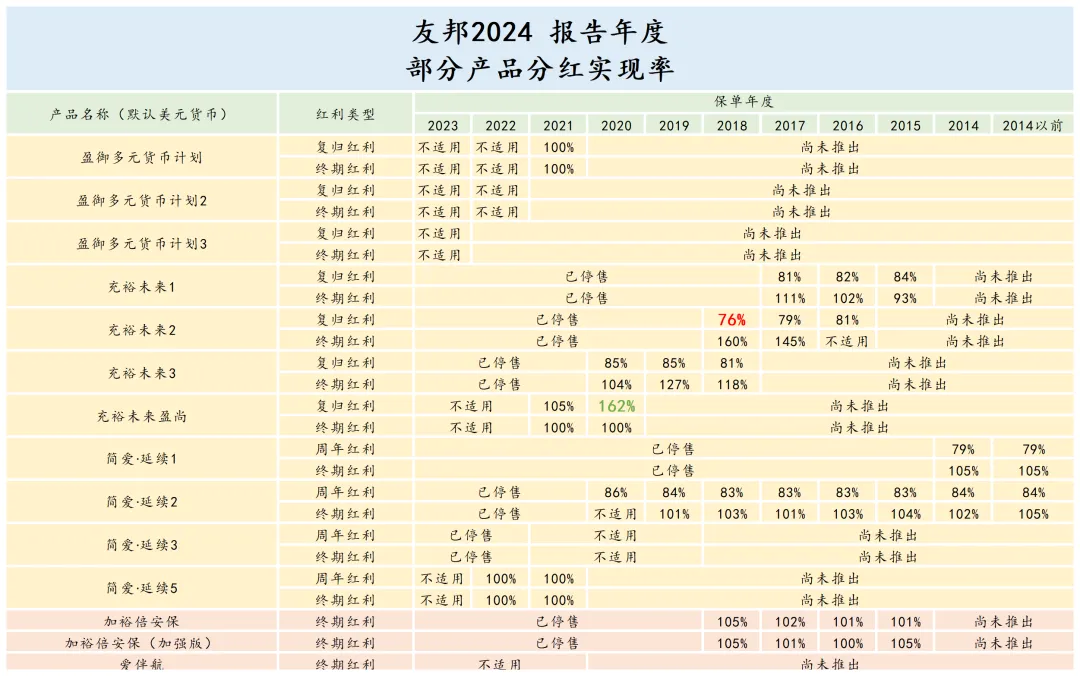

分红实现率:历史数据说话

很多人担心:这些预期收益靠谱吗?

这就涉及到分红实现率的问题。

好消息是,友邦的历史分红实现率还算不错。他家的主流旗舰产品,总现金价值比率基本全线100%以上。即使是2016年生效的保单,也多年保持97%-99%的总现金价值比率。

而且根据友邦公布的《2025年中分红检讨》,部分储蓄险今年应该要超额分红了。

这说明什么?说明大公司的投资实力和风控能力还是值得信赖的。

提取策略:让钱活起来

很多人买储蓄险,都有个误区:以为要等到身故或全额退保才能拿钱。

其实不是的。香港储蓄险最大的优势之一,就是提取的灵活性。

很多销售喜欢用”5·6·7″进行演示,即从第6年开始,每年提取总保费的7%。但我认为这种极限提领风险太大。

更稳妥的方式是”5·6·6″,即第6年起每年提取总保费的6%。

以50万美元总保费为例,在”5·6·6″的条件下:

第10年,环宇盈活预期IRR为3.46%,上一代产品盈御3为2.31%。第20年,环宇盈活预期IRR为5.33%,盈御3为4.82%。

这个提升还是很明显的。

投资逻辑:长期主义的胜利

可能有人会问:去年香港险企投资表现不佳,美股踩雷,地产暴跌,为什么还要买香港保险?

这个问题问得好。

确实,2024年香港险企的投资表现不太理想。美股”踩雷”,科技股暴跌;美债收益率飙升,旧美债变成烫手山芋;商业地产暴雷,连中环写字楼都滞销。

但这恰恰说明了一个问题:短期波动是正常的,关键看长期趋势。

香港保险公司通过”缓和调整机制”平滑短期波动,比如保留部分红利储备,用来应对市场波动。而且全球化资产配置的优势,在长期来看还是明显的。

更重要的是,香港储蓄险的核心价值并不在于短期高收益,而在于:

长期主义:复利效应需要时间来体现。多币种配置:规避单一货币风险。财富传承:无限次更改被保人,传承功能强大。

配置建议:三个层次的思考

那么,现在还值得买香港保险吗?

我的建议是分层次考虑:

如果你追求短期高收益,香港保险可能不是最佳选择。毕竟前5-7年现金价值通常很低,早期退保损失巨大。

如果你有中长期财富规划需求,比如孩子教育金、自己的养老金,香港保险值得考虑。持有15-20年以上,复利效应会很明显。

如果你有财富传承需求,香港保险几乎是必选项。无限次更改被保人的功能,是内地保险无法比拟的。

投保渠道:三条合法路径

既然理财通暂时买不了香港保险,有需求的朋友怎么办?

目前有三条合法渠道:

亲自赴港投保:最直接的方式,在香港本地保险公司柜台办理。通过持牌保险中介:找正规的香港保险代理人或经纪人。特定金融机构渠道:部分银行和金融机构提供香港保险销售服务。

续保缴费方面,可以绑定香港银行账户自动扣款,或者通过跨境转账缴费(需注意5万美元/年的外汇额度)。

虽然比直接刷卡麻烦些,但为了心仪的保障,多走几步也是值得的。

写在最后

香港保险从7%降到6.5%,表面上是收益率的下调,实际上是整个行业向更规范、更稳健方向发展的体现。

对于有眼光的投资者来说,这反而是个机会:

监管规范化带来的信任红利。产品差异化竞争带来的选择红利。跨境理财通3.0带来的政策红利。

当然,投资有风险,配置需谨慎。香港保险适合有长期规划、能承受一定流动性约束的投资者。

记住,买保险不是买彩票。选择适合自己的产品,做好长期规划,才能真正享受到复利的魅力。

毕竟,最好的投资时机,往往是在别人恐惧的时候。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱