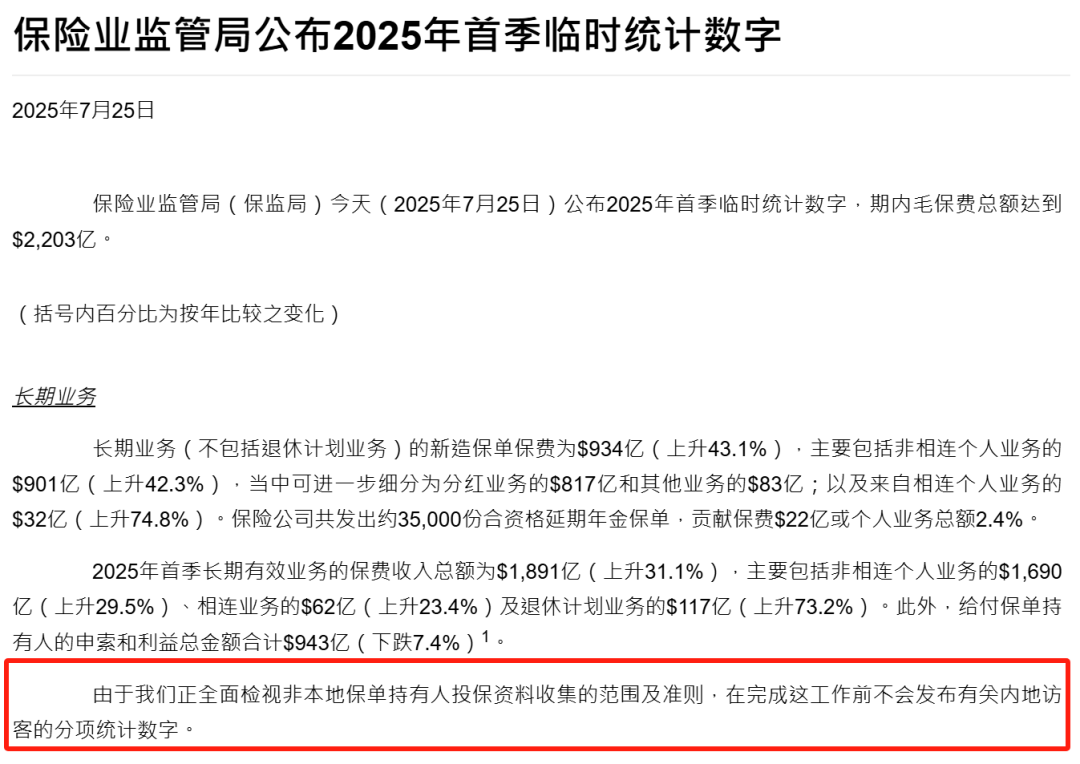

最近朋友圈被香港保险刷屏了,934亿港元的单季保费直接创下历史新高。到处都是6%、6.5%收益率的宣传,看得人心痒痒的。

我身边好几个朋友都在问,这个收益率靠谱吗?值不值得买?作为一个研究香港保险多年的人,我花了整整一周时间,把市面上几款主流产品的计划书翻了个底朝天。

结果发现了一些让我冷汗直冒的问题。

6.5%的收益率是怎么算出来的

先说说这个让人心动的6.5%是怎么来的。

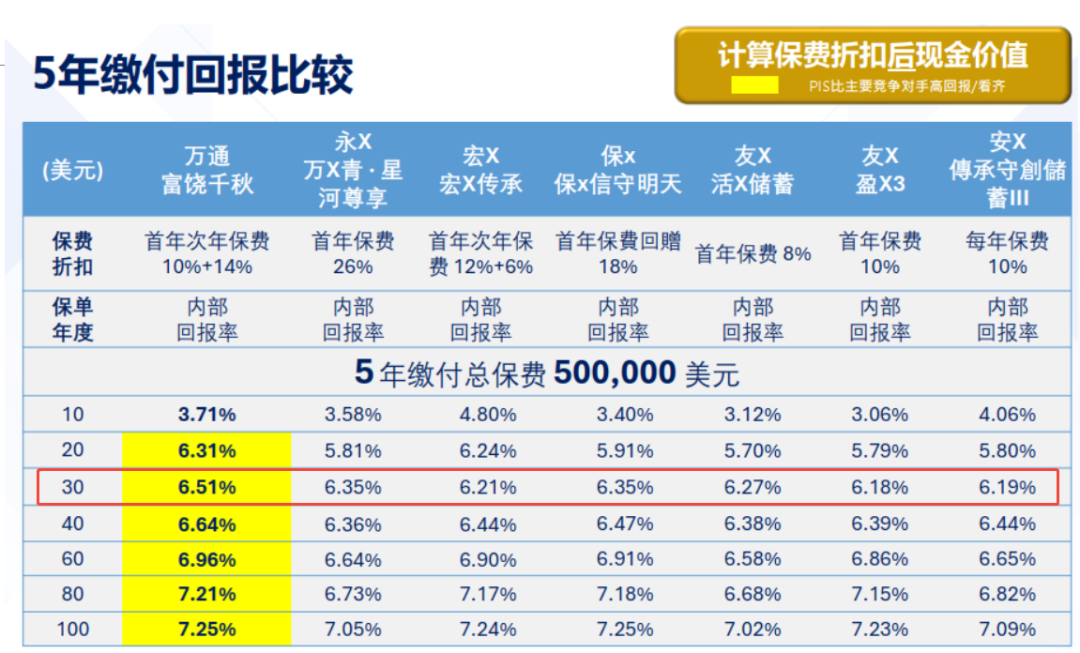

我拿友邦的环宇盈活举例,这款产品号称第30年预期IRR能达到6.5%。听起来确实很诱人,但问题是,这个数字是基于什么假设计算出来的呢?

翻开计划书你会发现,这个收益率是基于保险公司的投资假设。简单说,就是保险公司假设自己每年的投资回报能达到某个水平,然后按照这个假设给你演示未来的收益。

关键词是”假设”和”演示”。

我仔细研究了友邦2024年的投资组合,发现他们的总投资资产为2553亿美元,其中固定收入投资占了大头。但即使是这样的投资巨头,要持续实现6.5%的年化收益也不是件容易的事。

更何况,这个收益率还要扣除保险公司的各种费用和成本。

第一个致命问题:分红实现率的真相

说到香港保险的收益,就不得不提分红实现率这个概念。

很多人以为分红实现率越高越好,100%就是完美达标。但我研究了各家公司的历史数据后,发现了一个有趣的现象。

有些公司的分红实现率经常超过100%,甚至达到120%、130%。乍一看很厉害,但仔细想想就不对了。如果一家公司经常能超额完成分红承诺,那为什么不把演示收益率定得更高一点呢?

答案很简单:营销需要。

把演示收益率定得相对保守,然后通过超额分红来给客户惊喜,这样既能吸引客户,又能建立”超预期”的品牌形象。

但问题是,这种策略的可持续性有多强?当市场环境变差的时候,这些公司还能维持超额分红吗?

我对比了保诚和友邦的分红策略,发现了明显的差异。友邦比较稳健,分红实现率基本维持在95%-105%之间。保诚相对激进,好的时候能达到120%,差的时候可能只有80%。

选择哪种策略,主要看你的风险偏好。但无论如何,都不要被表面的高分红实现率迷惑。

第二个致命问题:汇率风险被严重低估

第二个问题是汇率风险。

香港保险大多以美元或港币计价,而我们最终要用的是人民币。汇率的波动,可能直接吃掉你的收益。

我算了一笔账:假设你买了一份美元保单,预期年化收益6%。但如果人民币对美元升值5%,你的实际收益就变成了1%左右。

过去20年,人民币对美元有升有贬,但长期趋势很难预测。如果你对汇率走势没有把握,这个风险就不能忽视。

更要命的是,汇率风险是双向的。虽然人民币升值会侵蚀收益,但人民币贬值也会放大收益。这种不确定性,对于追求稳健收益的投资者来说,可能是个不小的挑战。

第三个致命问题:流动性陷阱

第三个问题是流动性。

香港储蓄险的锁定期通常很长,10年、20年甚至更久。如果中途需要用钱,提前退保的损失可能非常惨重。

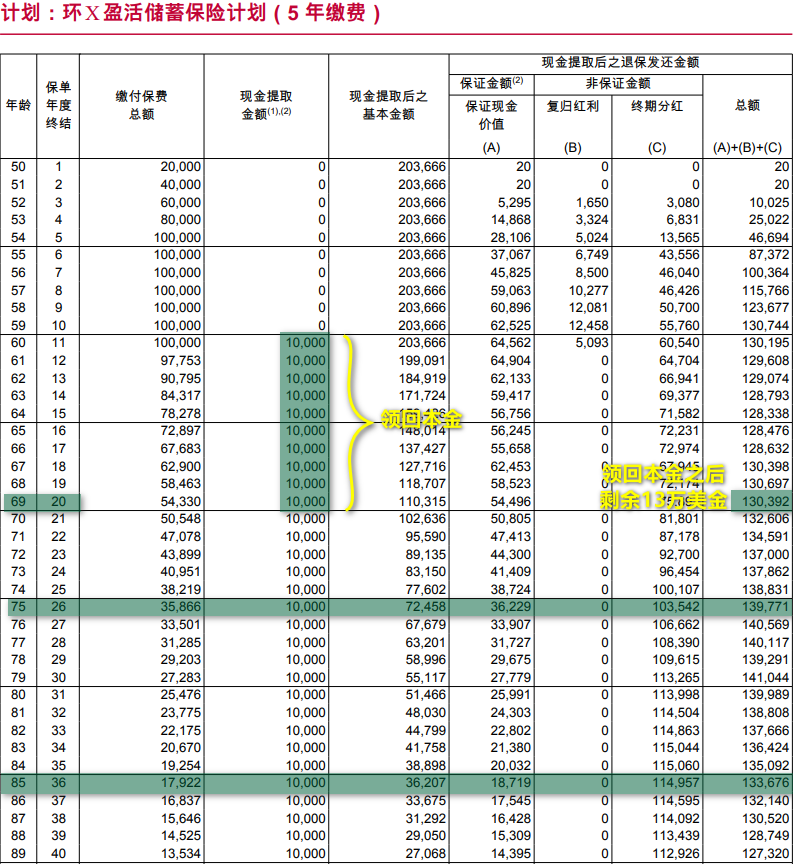

我看了几份计划书,发现前3年退保,可能损失90%的本金。即使持有6年,退保价值可能仍然低于已缴保费。

这对于现金流不够稳定的投资者来说,是个很大的风险。

相比之下,内地储蓄险的流动性要好很多。3年后现金价值通常就能超过保费,给投资者更多的灵活性。

那么香港保险到底适合谁

说了这么多问题,并不意味着香港保险就不值得买。关键是要找到适合的人群。

香港保险比较适合这几类人:

有长期(15年以上)不动的闲置资金,不担心流动性问题。

高净值客户,有海外资产配置需求,能够承受汇率波动。

对美元长期看好的投资者,认为美元会持续强势。

有跨境传承需求的家庭,看中香港保险在法律架构上的优势。

如果你是短期理财需求,或者对汇率敏感,或者现金流不够稳定,那香港保险可能不太适合你。

我的建议

如果你正在考虑香港保险,我的建议是:

不要被单一的收益率数字迷惑。要综合考虑分红实现率、汇率风险、流动性等多个因素。

仔细研究产品的费用结构。有些产品看起来收益率很高,但各种费用加起来可能会侵蚀不少收益。

选择有实力的保险公司。虽然小公司可能给出更高的演示收益率,但大公司的稳定性和可靠性更有保障。

找到靠谱的代理人或经纪公司。他们的专业水平和服务质量,直接影响你的投保体验和后续服务。

最重要的是,要根据自己的实际情况做决定。别人的选择不一定适合你,适合你的才是最好的。

写在最后

香港保险市场现在确实很火热,各种新产品层出不穷。但越是这种时候,我们越要保持理性。

6.5%的收益率确实很诱人,但背后的风险也不能忽视。投资没有免费的午餐,高收益往往伴随着高风险。

选择保险产品,就像选择人生伴侣一样,不能只看外表,更要看内在。只有真正了解了产品的优缺点,才能做出明智的选择。

希望这篇文章能帮你看清香港保险的真相,做出最适合自己的决定。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱