昨天是跨境理财通3.0政策讨论的关键节点,香港金管局总裁余伟文的一句话在整个粤港澳大湾区理财圈掀起了巨浪。作为一个深耕香港保险市场多年的观察者,我连夜研究了最新的政策动向。

结果发现了一些让人意外的变化,今天就跟大家聊聊这背后到底发生了什么。

理财通3.0的真正野心

说起跨境理财通,很多人可能还停留在2.0的印象里。银行和券商的双人华尔兹,14.53万投资者,1056亿元的跨境资金流动。

但3.0的格局完全不一样了。

余伟文透露的信息很关键:配额调整、产品范围扩大、销售流程优化,最重要的是试点城市可能从大湾区9市扩大到全国。

你想想看,从6700万大湾区居民突然扩大到14亿全国人口,这个市场容量的变化有多恐怖。

不过让我更感兴趣的是,政策制定者对保险产品的态度正在发生微妙的变化。

香港保险会”开闸”吗

直接回答大家最关心的问题:目前理财通还不能直接购买香港保险。

但这次政策讨论中,有几个信号值得关注。

首先,前海合作区已经在推进保险服务中心相关工作,支持保险机构与香港保险机构合作开发跨境保险产品。

其次,花旗银行的分析报告明确提到,香港的银保产品很可能会被纳入理财通,作为重启跨境保险业务的重要一步。

最关键的是,南向通的火热程度远超预期。今年2月数据显示,南向通跨境汇划金额达26.44亿元,而北向通仅0.11亿元。

这种”南热北冷”的现象说明什么?说明内地投资者对香港金融产品的需求非常旺盛。

政策背后的深层逻辑

为什么政策制定者会考虑放开香港保险?我觉得有几个深层次的原因。

第一,资产配置的现实需求

随着内地利率不断下降,银行理财产品收益率跌破3%,而香港储蓄险的预期收益率普遍在6%以上。这种收益差距让越来越多的高净值客户选择”用脚投票”。

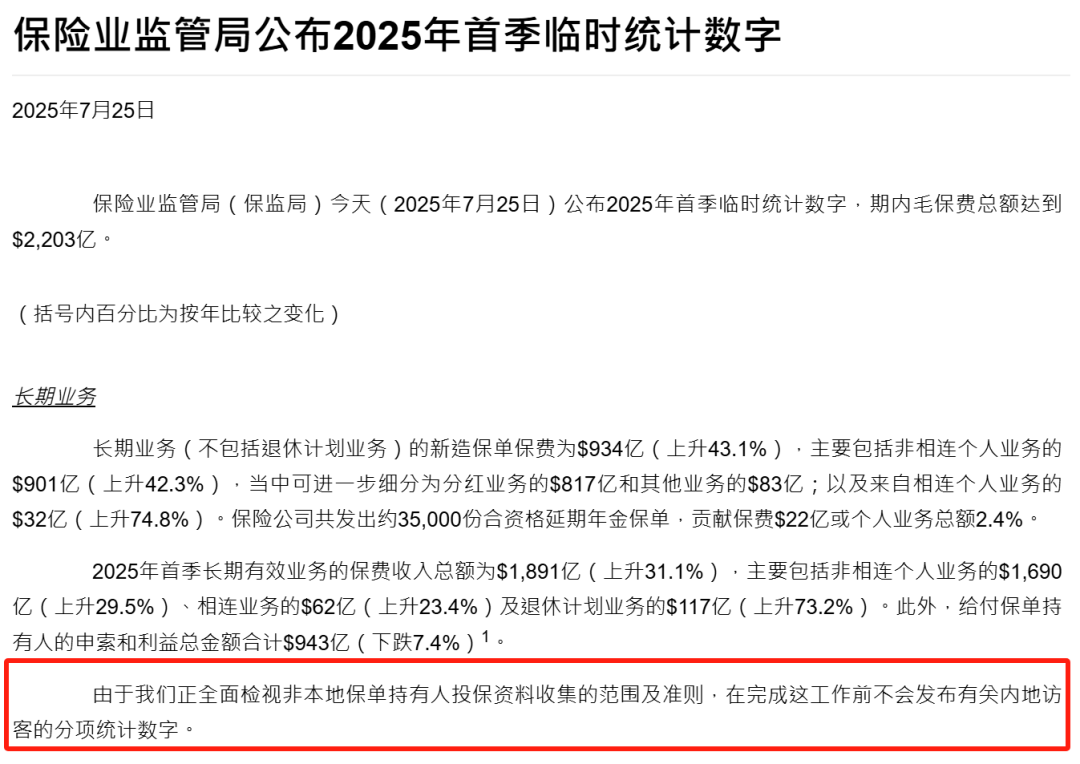

2025年第一季度,香港保险新单保费达到934亿港元,创历史新高。其中内地客户贡献了相当大的比例。

与其让资金通过各种渠道流出,不如在可控的框架内提供合规的投资渠道。

第二,金融开放的大趋势

香港作为国际金融中心的地位,需要通过更多的金融创新来巩固。跨境理财通的持续升级,正是这种努力的体现。

余伟文在汇丰全球投资峰会上强调:”内地家庭和机构庞大的海外配置需求,将推动南向交易成为新的增长极。”

这句话其实透露了政策制定者的真实想法:既然需求客观存在,就要想办法在合规的框架内满足。

第三,风险防控的考虑

目前内地客户购买香港保险,主要通过亲自赴港或者找代理人的方式。这种模式虽然合法,但监管相对困难。

如果通过理财通的框架来规范香港保险的销售,反而能够更好地保护投资者权益,防范各种风险。

可能的开放路径

基于我对政策的理解,香港保险的开放可能会分阶段进行。

第一阶段:简单型储蓄产品

最先开放的可能是风险较低的储蓄型保险产品,比如分红险、万能险等。这类产品结构相对简单,风险可控。

第二阶段:保障型产品

随着市场的成熟,可能会逐步开放医疗险、重疾险等保障型产品。这类产品对内地客户的吸引力也很大,特别是在医疗保障方面。

第三阶段:复杂投资型产品

最后才可能开放投连险等复杂的投资型产品。这类产品风险较高,需要投资者有足够的风险识别和承受能力。

当下的应对策略

既然政策开放还需要时间,那么有需求的朋友现在应该怎么办?

策略一:提前了解市场

虽然暂时不能通过理财通购买,但可以提前了解香港保险市场的产品特性和风险属性。政策开闸时,你才能成为第一批”弄潮儿”。

策略二:合规渠道投保

如果确实有需求,可以通过现有的合规渠道投保:亲自赴港、通过持牌保险中介、特定金融机构渠道等。

策略三:分散配置

不要把所有鸡蛋放在一个篮子里。可以考虑内地优质保险产品、海外基金、房地产等多元化配置。

保险公司的新机遇

对于香港保险公司来说,理财通3.0的推进无疑是重大利好。

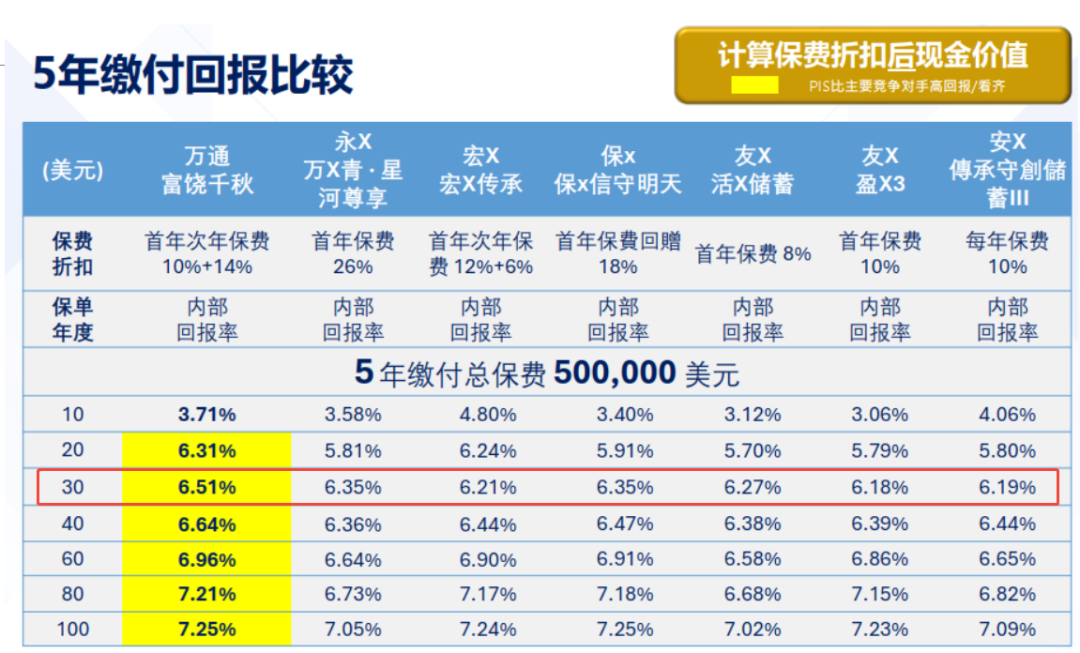

友邦、保诚、宏利等传统巨头已经开始为此做准备。友邦最新推出的环宇盈活,预期收益率高达6.5%,就是在为更大的市场做准备。

富卫的成功上市,也说明市场对香港保险业的未来很看好。股票代码1828,寓意”一发二发一路发”,这种乐观情绪是有道理的。

不过,机遇与挑战并存。一旦理财通开放香港保险,竞争会更加激烈。产品创新、服务质量、风险控制,每一个环节都不能掉链子。

投资者需要注意什么

如果理财通真的放开香港保险,投资者需要注意几个问题。

第一,收益与风险并存

香港保险的高收益是建立在全球投资基础上的,但这也意味着更高的风险。汇率波动、投资风险、监管风险都需要考虑。

第二,产品复杂性

香港保险产品的条款相对复杂,分红机制、提取规则、费用结构都需要仔细研究。不要被表面的收益率数字迷惑。

第三,长期持有的重要性

香港保险产品通常需要长期持有才能体现价值。如果短期内需要用钱,可能面临较大的退保损失。

写在最后

跨境理财通3.0的推进,标志着粤港澳大湾区金融一体化进入了新阶段。香港保险的开放可能只是时间问题。

但作为投资者,我们不能只看到机遇,也要看到风险。任何投资决策都要基于自己的实际情况,不要盲目跟风。

政策的每一次开放,都是普通投资者优化资产配置的机会。与其等待,不如提前准备。当政策真正开闸时,你才能抓住属于自己的机会。

最后想问问大家,如果理财通3.0真的放开香港保险,你最想配置哪类产品?是看重高收益的分红储蓄险,还是保障更全面的重疾医疗险?

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱