2025年7月31日,香港保险业迎来了一个历史性的转折点。当预期收益率从7%调整到6.5%的新规正式生效时,我原本以为市场会陷入短暂的沉寂。

没想到,友邦保险在新规生效的第一天就丢出了一个”王炸”——环宇盈活储蓄计划。

这款产品的出现,让我重新审视了整个香港保险市场的格局。说实话,刚看到产品资料时,我甚至怀疑自己是不是看错了什么。

6.5%时代的意外惊喜

新规限制下,所有保险公司的预期收益率都被压在了6.5%这条红线下。我原本以为,这意味着所有产品的吸引力都会大打折扣。

但友邦的环宇盈活却给了我一个意外的惊喜。

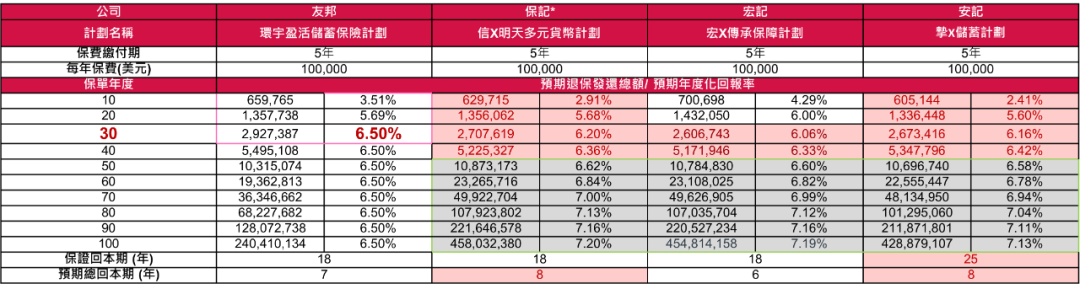

这款产品在第30年就能把预期复利做到6.50%,直接贴着香港保监局设置的上限。要知道,在之前的7%产品中,能在第30年达到6.5%以上收益的产品屈指可数。

我仔细对比了一下数据,发现了一个有趣的现象。在保单第30年这个关键节点,大部分号称7%的产品,包括保诚的信守明天、宏利的宏挚传承,实际预期收益都没有达到6.5%。

换句话说,友邦用一个6.5%的产品,在关键时间段内”吊打”了一众7%产品。

老四家的新排位

说到这里,不得不聊聊香港保险的”老四家”——友邦、保诚、宏利、安盛。在6.5%的新时代,这四家的排位似乎发生了微妙的变化。

从回本速度来看,宏利的宏挚传承依然保持着第6年回本的优势,友邦环宇盈活紧随其后,第7年回本。保诚和安盛则需要等到第8年。

但如果把时间拉长到30-40年,友邦环宇盈活的优势就显现出来了。在这个大多数投保人还能亲自享受收益的黄金时间段,它的表现确实让人眼前一亮。

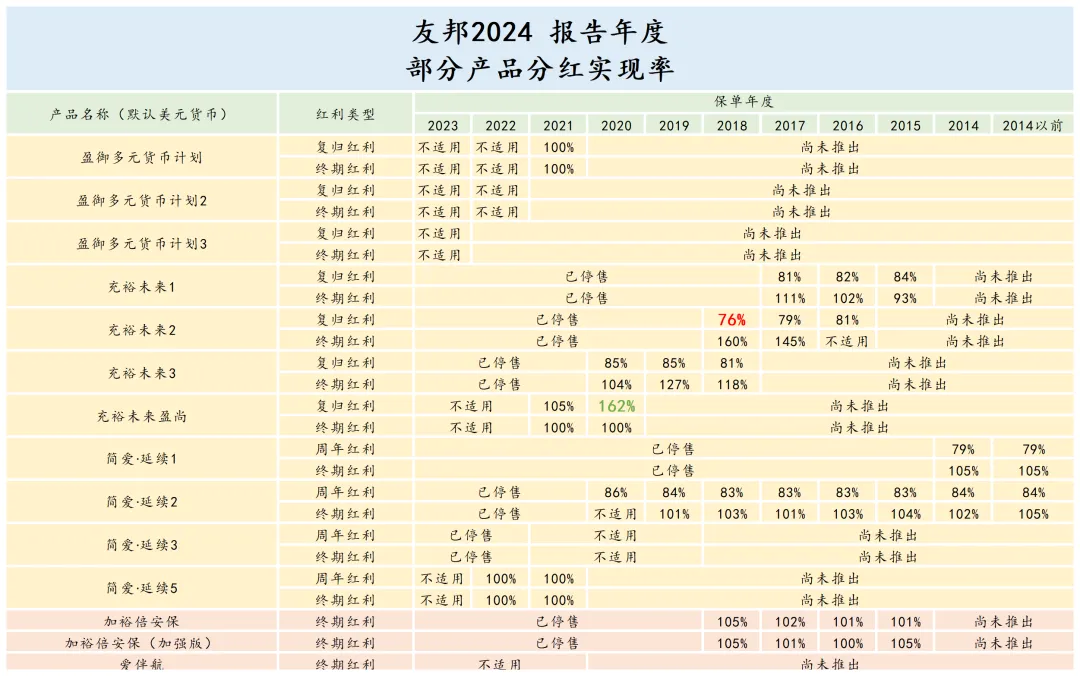

有意思的是,从分红实现率的角度看,友邦近10年来一直保持着99%的稳定水平,而保诚虽然有望达成最高分红实现率,但整体波动较大,平均水平甚至没到90%。

隐藏在光鲜数据背后的真相

不过,作为一个在这个行业摸爬滚打多年的人,我必须告诉你一个不太愉快的真相。

环宇盈活虽然在静态演示上表现亮眼,但它有一个隐秘的缺陷——红利结构的”减配”。

我拿它和友邦自家的活享储蓄做了个对比,发现了一个惊人的数据。同样是10万美元的保单,活享储蓄在第20年的复归红利高达4.7万美元,而环宇盈活只有不到1.7万美元,缩水了将近三分之二。

这意味着什么?如果你需要在前10年就开始稳定提取现金流,环宇盈活的实际表现可能会让你失望。

我做了一个极限提领测试:10万美金,5年缴费,第8年开始每年领走总保费7.5%。结果显示,到第30年时,活享储蓄账户里还有18.1万美元,而环宇盈活只剩15万美元。

市场的真实反应

新规生效后的这几天,我接到了不少客户的咨询电话。有人焦虑,担心错过了7%时代的末班车;有人兴奋,觉得6.5%产品可能更稳健。

从香港保监局公布的数据来看,2024年香港保险业的新单保费达到了2198亿港元的历史新高。内地访客贡献的保费预计会突破800亿港币,这个数字足以说明市场的热度。

但我发现,很多人对香港保险还存在不少误解。比如有人担心内地人买港险不受法律保护,实际上根据香港《基本法》第41章《保险公司条例》,香港保险完全可以合法卖给内地居民。

还有人担心理赔麻烦,资金难以回流。其实现在的数字化服务已经非常便捷,大部分公司的APP都支持线上理赔申请,资金回流也有多种合规渠道。

投保门槛的真实情况

说到投保门槛,我经常听到有人说香港保险门槛太高,普通人买不起。

这其实是个误解。以宏利的宏挚传承为例,选择15年交的话,最低投保金额只需要1000美元/年,折合人民币约7300元。对于有稳定收入的家庭来说,这个门槛并不算高。

当然,门槛低不等于投入少。香港保险通常需要持续缴纳5-10年甚至更长时间,这确实需要做好长期的资金规划。

汇率波动的影响被夸大了

另一个经常被提及的担忧是汇率波动。很多人担心美元贬值会影响收益。

我的看法是,汇率波动的影响被夸大了。只有在提取现金时才会涉及汇率转换,如果你是长期持有,汇率的短期波动完全可以被时间平滑掉。

就像持有美元存款一样,汇率涨跌是常态,但只要不频繁兑换,影响其实有限。

安全性依然是最大优势

说了这么多产品细节,我觉得最重要的还是要强调香港保险的安全性。

香港保险业历经180多年发展,至今没有一家保险公司破产的案例。这背后是完善的十大安全机制在支撑,从风险监管到资金运用,从分红平滑到法律保障,形成了一个严密的安全网络。

以友邦为例,2024年的总投资资产达到了2553亿美元,这样的体量和实力,确实让人放心。

我的建议

回到最初的问题,6.5%时代的香港保险还值得买吗?

我的答案是:值得,但要选对产品和时机。

如果你的资金规划是30年以上的长期持有,友邦的环宇盈活确实是个不错的选择。它在关键时间段的收益表现,甚至超过了很多7%产品。

但如果你需要在前15年就开始稳定提取现金流,那些还在销售期内的7%产品可能更适合你。

最重要的是,不要被短期的政策变化影响了长期的财富规划。复利的魅力在于时间,4%和6%的复利在100年里的差别是巨大的,但关键是要坚持下去。

写在最后

香港保险新规的第一天,市场给了我们一个意外的惊喜。友邦环宇盈活的出现,证明了即使在监管收紧的环境下,优秀的保险公司依然能够推出有竞争力的产品。

6.5%时代才刚刚开始,各家保险公司还在适应新的游戏规则。我相信,未来还会有更多创新产品出现,为投保人提供更多选择。

对于正在考虑配置香港保险的朋友,我的建议是:不要急于一时,也不要因为政策变化就放弃。仔细研究产品特点,结合自己的实际需求,做出理性的选择。

毕竟,保险是一个长期的财富管理工具,选对了产品和公司,时间会给你最好的回报。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱