2025年7月,香港保险市场迎来了一个重要的分水岭。

随着监管”限高令”的实施,各大保险公司纷纷推出6.5%收益上限的新产品。

在这场没有硝烟的战争中,谁能真正脱颖而出?

最近,一位35岁的客户找到我,希望为刚出生的宝宝配置一份储蓄保险。

预算25万美金,期望15年后每年提取3万美金(总保费的12%),用于自己50岁后的提前退休生活。

这个需求很典型,也很实际。

我花了两周时间,测算了市面上几乎所有支持这种提领方案的产品,共13款。

结果让人意外。

市场新变局:6.5%时代的到来

首先,我们要理解这次变化的深层含义。

香港保险业监管局设定6.5%的收益上限,并非偶然。

从2015年到2024年,香港保险市场新单保费从不足1000亿港元增长到2198亿港元。

这种爆发式增长的背后,是各家保险公司在收益率上的激烈竞争。

7%、8%甚至更高的预期收益率层出不穷,但实际兑现情况却参差不齐。

监管层的”限高令”,实际上是为了保护投资者,避免过度承诺导致的系统性风险。

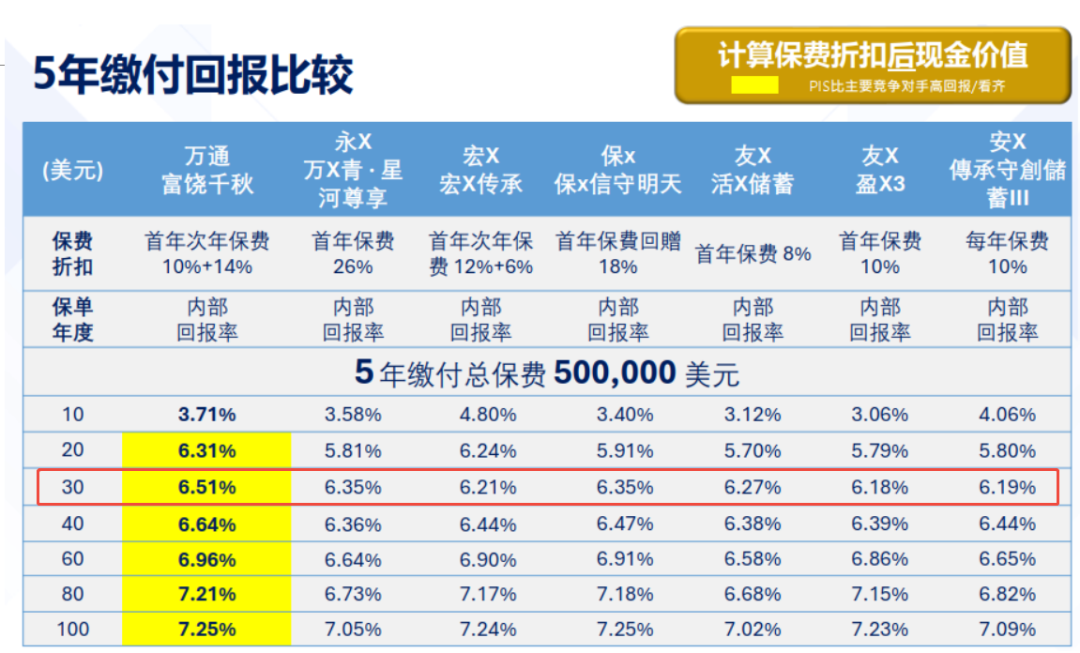

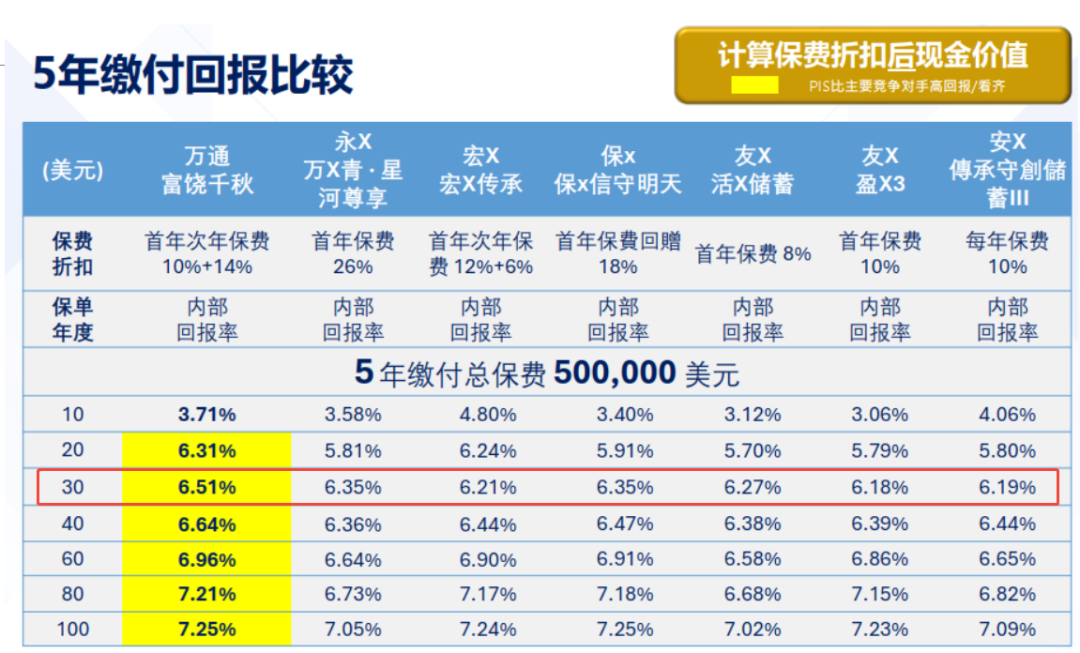

13款产品大比拼:静态收益谁最强?

在正式分析之前,我们先看看这13款产品的基本情况:

友邦系列:环宇盈活

安达系列:传承首创V(丰成计划、丰足计划)

宏利系列:宏挚传承

忠意系列:启航创富(卓越版)

安盛系列:挚汇

其他主流产品:盈御3、颐年乐享II、世代悦享2等

从静态收益来看,各产品在不同时期表现差异明显:

前10年:宏利宏挚传承和忠意启航创富表现突出,主打前期高收益。

10-20年:友邦环宇盈活开始发力,收益曲线稳步上升。

20-30年:安达传承首创V-丰成计划后来居上,增速最快。

30年后:大部分产品都触及6.5%上限,差距趋于缩小。

动态提领:真正的战场

但是,静态收益只是纸面数据。

对于我们这位客户的需求——15年后开始每年提取3万美金——动态提领能力才是关键。

我按照客户的具体需求进行了详细测算:

投入:25万美金(每年5万,连续5年)

提取:从第15年开始,每年提取3万美金

目标:终身提取

结果显示,能够支持终身提取的产品只有8款。

安盛挚汇和安达传承首创V-丰足计划因为中途断单,无法满足终身提取需求,率先出局。

决赛圈的较量

在剩下的8款产品中,真正的竞争从第23年开始。

第15-23年:忠意启航创富保单剩余价值最高,但这只是提领初期。

第23年后:竞争格局发生根本性变化,只有4款产品还有竞争力:

– 永明万年青星河尊享

– 周大福传承系列

– 富卫传承保障

– 友邦环宇盈活

有趣的是,随着6.5%限高政策的影响,这4款产品的动态收益在后期会逐渐趋同:

– 第32年开始:永明=周大福

– 第35年开始:永明=周大福=富卫

– 第41年开始:四款产品完全相等

友邦环宇盈活:综合实力的体现

在这场激烈的竞争中,友邦环宇盈活展现出了独特的优势。

收益表现:30年预期IRR率先达到6.5%,市场最快。

分红稳定性:友邦的分红实现率一直保持在97%-100%以上,历史表现稳定。

公司实力:2024年总投资资产2553亿美元,行业领先。

功能丰富:支持9种货币转换、保单分拆、红利锁定等多项创新功能。

产品特色深度解析

1. 安达传承首创V系列

丰足计划:最大特色是回本快,预期5年回本,保证7年回本,基本独步市场。但收益增长后劲不足,IRR止步于6%。

丰成计划:20年后收益增速极快,是全市场最快攀登到6.5%峰顶的产品,但前期表现一般。

2. 宏利宏挚传承

主打前20年高收益,在保单15年前表现优异。但这恰好与我们客户的需求错位——15年后才开始提取,完美避开了它的强势期。

3. 忠意启航创富

与宏利类似,前期收益突出,但后期增长乏力。86年才能达到6.5%的收益上限,性价比不高。

投资策略建议

基于以上分析,我给出以下投资建议:

1. 根据提取时间选择产品

早期提取(5-10年):选择安达丰足或宏利宏挚传承

中期提取(10-20年):友邦环宇盈活或忠意启航创富

长期持有(20年以上):友邦环宇盈活或安达丰成

2. 考虑分红结构稳定性

复归红利占比越高,收益越稳定。友邦在这方面表现相对较好,虽然不是最高,但胜在稳定。

3. 重视公司综合实力

保险是长期投资,公司的持续经营能力至关重要。友邦作为行业龙头,在投资管理、风险控制等方面更有保障。

风险提示与注意事项

1. 分红实现率风险

所有预期收益都基于当前假设,实际分红可能与预期存在差异。建议关注历史分红实现率数据。

2. 汇率风险

多币种选择虽然灵活,但也带来汇率波动风险。建议根据自身资产配置需求谨慎选择。

3. 流动性风险

早期退保损失较大,需要确保投入资金在投保期内不会急需使用。

市场趋势展望

从整个香港保险市场来看,6.5%限高政策将重塑竞争格局。

未来的竞争将更多体现在:

- 产品功能创新:如友邦的保单分拆、健康障碍选项等

- 服务质量提升:理赔效率、客户体验等

- 投资管理能力:在限高环境下实现稳定分红

- 前期投入压力不大,每年5万美金对于中产家庭是可承受的

- 中期有足够时间让资金增值

- 后期提取金额可观,能够显著改善生活质量

- 监管政策趋于稳定,6.5%限高提供了明确预期

- 香港保险市场成熟度高,监管严格

- 人民币汇率相对稳定,配置美元资产有分散风险的作用

- 全球利率环境不确定性增加

- 地缘政治风险可能影响市场表现

- 监管政策可能进一步收紧

- 年龄在30-50岁之间

- 有稳定的收入来源

- 投资期限在20年以上

- 看重产品功能的丰富性

- 信任友邦的品牌和实力

- 早期现金流需求较高

- 投资期限相对较短(10年以内)

- 追求极致的收益率

- 对产品功能要求不高

结论与建议

回到我们客户的具体需求,经过全面分析,我的推荐顺序是:

首选:友邦环宇盈活

– 收益表现优秀,30年率先达到6.5%

– 公司实力强,分红实现率稳定

– 功能丰富,适合长期持有

备选:永明万年青星河尊享

– 动态提领表现不错

– 后期与友邦差距不大

– 可作为分散配置的选择

特殊情况:安达传承首创V-丰成

– 如果确定能持有30年以上

– 追求最高长期收益

– 可以考虑这款产品

最终的选择还要结合个人的风险偏好、资产配置需求和对保险公司的信任度来决定。

记住,最适合的产品,永远是最符合你实际需求的那一款。

深度功能解析:不只是收益那么简单

除了收益表现,环宇盈活在功能创新方面也有不少亮点。

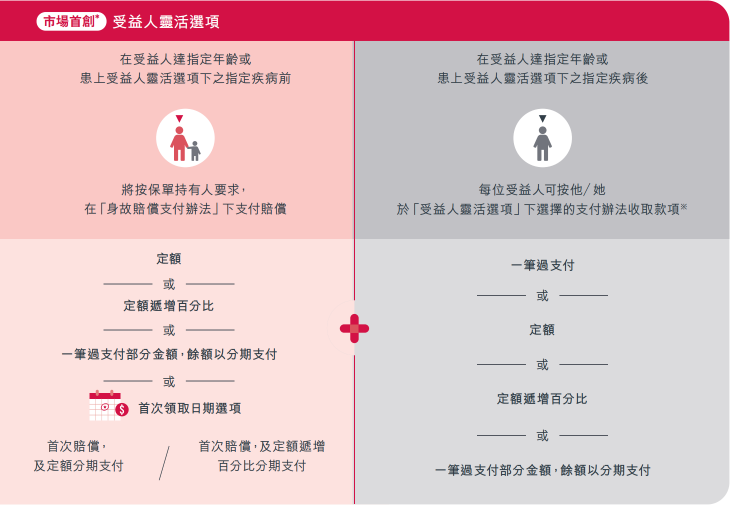

1. 市场首创的”未来守护选项”

这个功能特别适合为尚未出生的子女提供保障。当原保单持有人过世后,保单暂管人可以将保单分拆为二,并指定”额外第二持有人”。

2. “健康障碍选项”

当受保人不幸诊断为永久精神上无行为能力或罹患指定精神疾病时,可按预设支付比例将保单价值转移给指定人员。这种人性化设计在市场上并不多见。

3. 灵活提取选项

类似于保诚的”自主派息”功能,第5个保单周年日起,可申请部分提领并指定收款对象。收款对象范围很广,几乎可以是任何人,而且可以无限次更改。

复利的力量:时间是最好的朋友

很多人低估了复利的威力。让我们用一个直观的例子来说明:

从这个复利曲线图可以看出,4%和6%的复利在长期会产生巨大差异。

对于我们讨论的6.5%收益率,如果能够持续实现,其长期价值是非常可观的。

但关键在于”持续实现”这四个字。

实际案例分析:25万美金的15年规划

让我们回到文章开头的客户案例,看看具体的数字表现:

投入阶段(第1-5年):

– 每年投入5万美金

– 总投入25万美金

– 保单现金价值逐步累积

增值阶段(第6-14年):

– 不再投入,让资金复利增长

– 第10年预期现金价值约65.9万美金

– 年化收益率逐步提升

提取阶段(第15年开始):

– 每年提取3万美金

– 相当于总保费的12%

– 换算人民币约21万/年

这种规划的优势在于:

与其他产品的详细对比

为了更好地理解环宇盈活的市场地位,我们来看看与其他主流产品的对比:

从这个对比图可以看出:

短期表现(5-10年):环宇盈活表现中等,不算突出

中期表现(10-20年):开始显现优势,逐步领先

长期表现(20年以上):优势明显,稳居前列

这种表现特征决定了环宇盈活更适合长期持有的投资者。

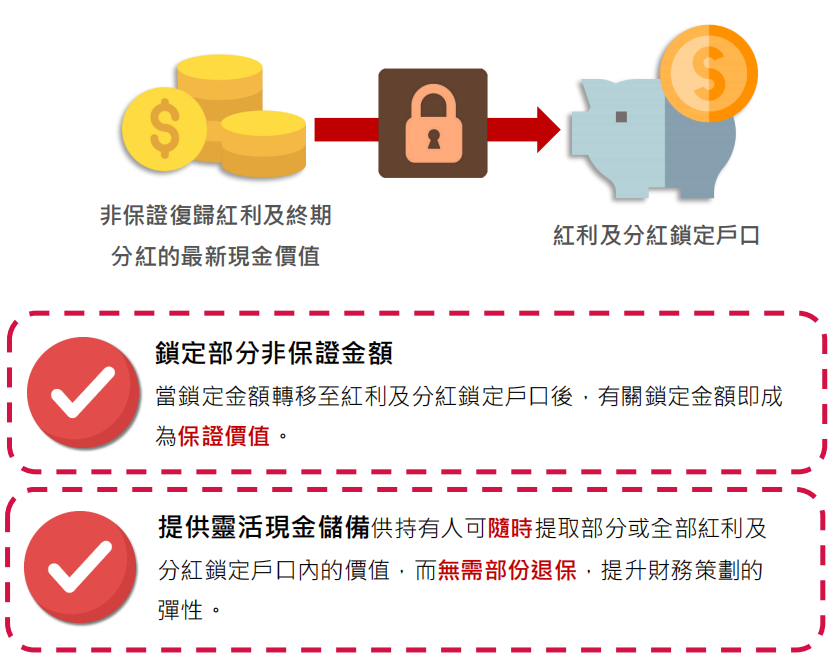

分红结构的深度分析

分红结构是影响产品稳定性的关键因素。

环宇盈活支持红利锁定功能,这在市场波动时特别有用:

红利锁定的好处:

– 可以在市场高点锁定收益

– 避免市场下跌时的损失

– 增加收益的确定性

使用策略:

– 在市场表现良好时适时锁定

– 保留部分红利继续增长

– 根据市场情况灵活调整

投资时机的考量

当前是否是投资香港保险的好时机?

从宏观环境来看:

有利因素:

不利因素:

总体而言,对于有长期资产配置需求的投资者,当前仍是相对合适的时点。

税务规划考虑

投资香港保险还需要考虑税务影响:

内地居民:

– 保险收益一般不需要缴纳个人所得税

– 但需要关注CRS(共同申报准则)的影响

– 大额资金流动可能触发反洗钱调查

香港居民:

– 保险收益免税

– 遗产税已取消,传承更便利

其他地区:

– 需要根据当地税法具体分析

– 建议咨询专业税务顾问

风险管理策略

任何投资都有风险,关键是如何管理:

1. 分散配置

不要把所有资金都投入一款产品,建议:

– 30-40%配置香港保险

– 30-40%配置其他投资产品

– 20-30%保持流动性

2. 定期评估

– 每年关注分红公告

– 评估实际收益与预期的差异

– 必要时调整投资策略

3. 应急预案

– 保留足够的流动资金

– 了解提前退保的损失

– 制定应急提取计划

未来展望

香港保险市场的未来发展趋势:

1. 产品创新加速

随着收益率限高,各家公司将更多精力投入到功能创新上,如环宇盈活的各种首创功能。

2. 服务质量提升

竞争焦点将从收益率转向服务质量,包括理赔效率、客户体验等。

3. 监管持续完善

预计监管将更加严格,但也更加规范,有利于市场长期健康发展。

4. 数字化转型

线上投保、智能理赔等数字化服务将成为标配。

最终建议

基于以上全面分析,我的最终建议是:

如果你符合以下条件,环宇盈活值得重点考虑:

如果你更注重以下方面,可以考虑其他产品:

记住,最好的产品永远是最适合你的那一款。

投资是一场马拉松,选择合适的产品,坚持长期持有,让时间成为你最好的朋友。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱