7月1日那天,我刷朋友圈看到一条消息,瞬间明白香港保险市场要变天了。

香港保监局的新规正式落地,储蓄险预期收益率演示上限锁定在6.5%。那些曾经动辄7%、8%收益率的产品,一夜之间成为历史。

说实话,这个消息我早有预料。去年底就有风声传出,各家保险公司都在紧锣密鼓地准备新产品。但真正看到新规实施的那一刻,还是有种时代落幕的感觉。

不过话说回来,这次变革也带来了新的机会。各家保险公司都拿出了看家本领,推出符合新规的6.5%产品。其中最让我眼前一亮的,就是友邦的环宇盈活。

友邦这次真的不一样了

认识我的朋友都知道,我对友邦的印象一直是”稳健有余,创新不足”。公司实力没得说,但产品总是中规中矩,缺少那种让人眼前一亮的感觉。

环宇盈活彻底改变了我的看法。

这款产品最大的亮点,就是在保单第30年就能达到6.5%的预期收益率上限。什么概念呢?市面上其他产品通常要到40年、50年才能达到这个水平,友邦直接提前了10-20年。

我拿到一份计划书,以10万美元5年缴费为例:

第10年预期现价65.9万美元,IRR达到3.51%。这个数字在市场上已经算不错了,但还不是最亮眼的。

第20年预期现价135.7万美元,IRR跃升至5.69%。到这里开始显现优势。

第30年及以后,预期IRR稳定在6.5%。这就是环宇盈活的杀手锏,相当于保单价值每年都比上一年增加6.5%,直至终身。

换个角度看,到第30年时,环宇盈活的现金价值是总保费的近6倍。这个数字确实让人心动。

四大保司的正面交锋

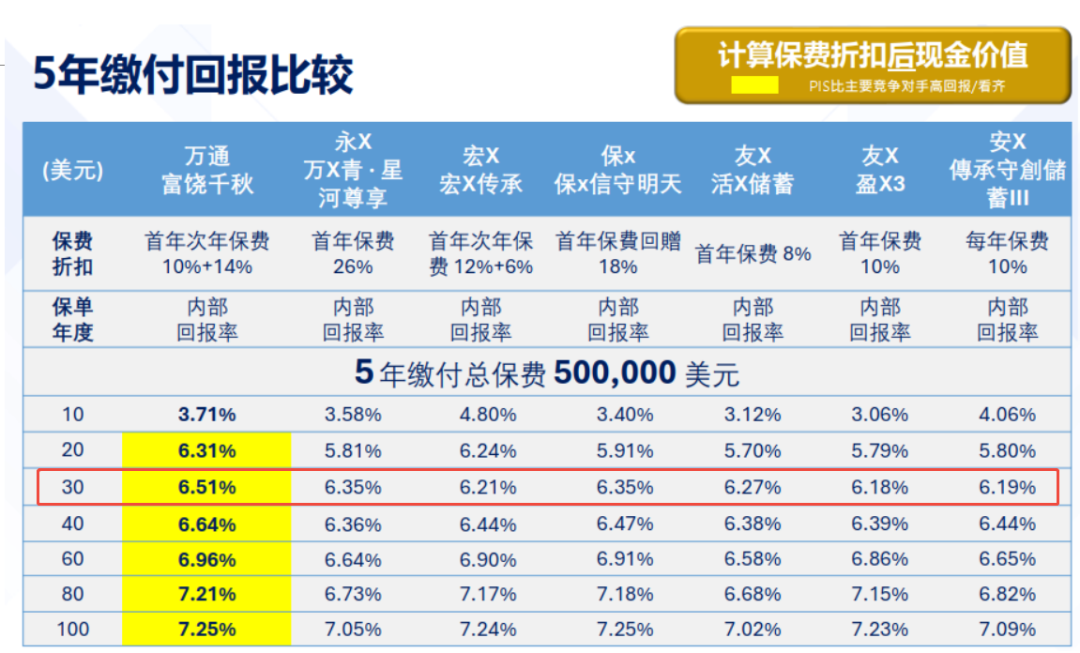

当然,友邦不是唯一的玩家。保诚、宏利、安盛也都推出了各自的王牌产品。我花了不少时间研究这四家的主打产品,发现各有千秋。

宏利的宏挚传承在前20年表现最为抢眼,特别是第10年预期IRR就能达到4.29%,比其他产品高出将近2个百分点。如果你追求短期收益,宏挚传承确实是个不错的选择。

保诚的信守明天走的是激进路线,股权投资占比高达70%,固收只有30%。这种配置意味着更高的收益潜力,但波动性也会更大。适合那些风险承受能力强,追求高收益的投资者。

安盛的挚汇相对均衡,股权投资占比20%-75%,固收25%-80%。但从我的测算来看,它的整体表现在四家中稍显逊色。

有意思的是,如果考虑提领需求,排名可能会发生变化。我模拟了一个场景:10万美金交5年,从第6年起每年提取总保费的6%。结果发现,安盛挚汇的表现明显落后,其他三家差距不大,但友邦环宇盈活在稳定性上更胜一筹。

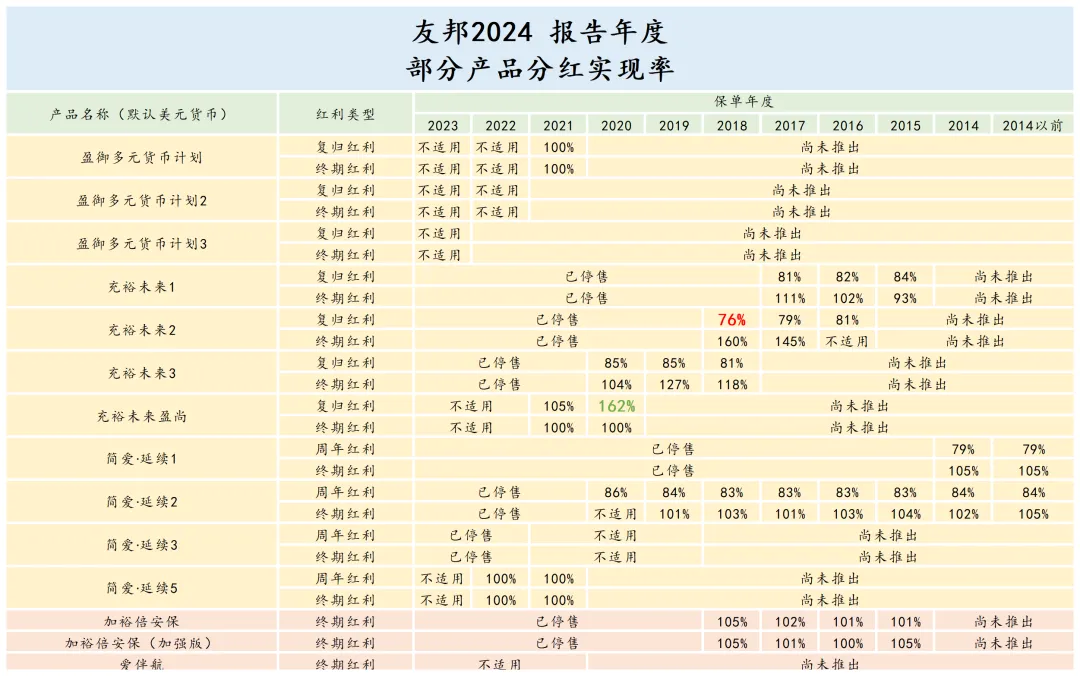

分红实现率:历史数据说话

产品演示再漂亮,最终还得看实际分红能力。这方面,各家公司的历史表现差异明显。

友邦的表现最为稳健。根据今年公布的最新数据,友邦共有63款产品,分红实现率80%以上的产品占到八成以上。更重要的是,10年以上保单的平均分红实现率达到86%,这个数字在整个香港市场都是名列前茅的。

安盛也不错,35款产品中,七成以上的分红实现率达到90%,10年以上储蓄保单平均分红实现率81.8%。

宏利和保诚的表现就比较让人担心了。两家公司的分红实现率波动都比较大,平均水平也一般。如果你有定期提领的需求,这两家的稳定性可能不够理想。

功能创新:友邦的全面领先

除了收益率,产品功能也是选择的重要考量。这方面,友邦环宇盈活确实做到了全面领先。

基础功能方面,无限次被保人转换、红利锁定、第二投保人、保单拆分等,四家产品都有配备。但在一些创新功能上,友邦明显更用心。

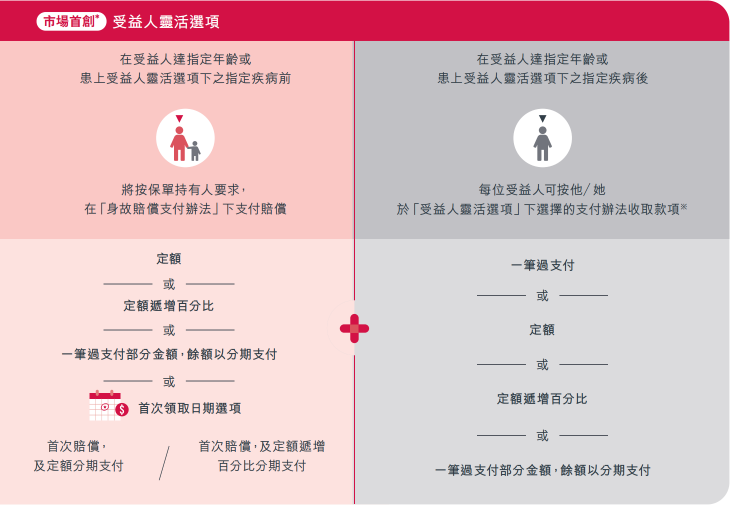

比如”受益人灵活选项”,这是市场首创的功能。当受益人达到指定年龄或患上指定疾病时,可以按照预设的方式获得资金,包括一次性赔付、定额分期赔付、递增赔付等。这种人性化的设计,确实考虑得很周到。

“灵活提取选项”也很实用。从第5个保单周年日起,你可以指定保险公司直接把钱打给第三方,可以是亲戚、同居伴侣,甚至是慈善机构。不用通过自己的手转账,而且可以无限次更改收款对象。对于一些家庭关系复杂的朋友来说,这个功能简直是神器。

还有”健康障碍选项”,这是着眼于未来的权益。如果保单持有人不幸身体或精神上丧失行为能力,可以让信任的家庭成员获得保单的相应价值。这种前瞻性的设计,体现了友邦对客户需求的深度理解。

货币转换功能上,环宇盈活和安盛挚汇都支持9种货币,宏挚传承支持7种,保诚信守明天支持6种。如果你有多币种配置需求,友邦和安盛会更灵活一些。

投资策略的差异化选择

深入研究这四款产品,我发现它们的投资策略差异很大,这直接影响了收益表现和风险特征。

友邦环宇盈活的股权投资占比0-80%,固收20%-100%,投资策略相对灵活。这种配置的好处是能够根据市场情况调整,在保证稳定性的同时追求收益。

安盛挚汇股权投资占比20%-75%,固收25%-80%,比较均衡。这种配置适合风险偏好中等的投资者。

宏利宏挚传承相对激进,股权投资最低占比45%,最高75%。这解释了为什么它在前期收益表现突出,但也意味着波动性会更大。

保诚信守明天最为激进,股权投资占比高达70%。如果你对高收益有强烈需求,同时能承受较大波动,这款产品值得考虑。

从投资策略来看,预计分红波动性排序可能是:环宇盈活 < 挚汇 < 宏挚传承 < 信守明天。

市场格局的深层变化

这次6.5%新规的实施,表面上是收益率的限制,实际上推动了整个行业的深层变革。

以前各家公司比拼的是谁的演示收益率更高,现在大家都在6.5%的天花板下,竞争重点转向了谁能更快达到这个上限,以及产品功能的差异化。

友邦环宇盈活能在30年就达到6.5%,这背后体现的是公司投资管理能力的提升。要知道,友邦管理着超过2500亿美元的投资资产,这种规模优势在新的竞争格局下显得尤为重要。

从市场占有率来看,2025年第一季度香港个人新单总保费高达934亿港元,同比暴涨43.4%。这个数字说明,尽管有新规限制,市场需求依然旺盛。

按照最新的标准保费收入排名,前五大保险公司分别是友邦、中国人寿、宏利、保诚和富卫。友邦继续保持领先地位,这次推出环宇盈活,很可能进一步巩固其市场优势。

选择建议:因人而异的最优解

经过这么详细的分析,你可能会问:到底该选哪一款?

说实话,没有标准答案。每个人的情况不同,最适合的产品也不同。

如果你追求稳健,希望分红实现率高一些,友邦环宇盈活是不错的选择。它在收益、功能、稳定性方面都没有明显短板,是比较均衡的产品。

如果你年轻,投资期限长,追求前期高收益,宏利宏挚传承值得考虑。它在前20年的表现确实抢眼。

如果你风险承受能力强,希望博取更高收益,保诚信守明天的激进策略可能适合你。

如果你追求均衡配置,安盛挚汇也是个选择,虽然整体表现不是最突出的,但也没有明显缺陷。

不过,有一点需要特别提醒:这些都是长期产品,动辄几十年的投资期限。选择时一定要考虑自己的实际情况,包括资金需求、风险承受能力、家庭状况等。

写在最后

6.5%时代的到来,标志着香港保险市场进入了一个新阶段。虽然演示收益率的上限降低了,但这也促使各家公司在产品设计、功能创新、投资管理等方面下更大功夫。

从这个角度看,新规对消费者来说未必是坏事。它让市场竞争更加理性,产品设计更加务实,也让我们在选择时有了更清晰的判断标准。

友邦环宇盈活的推出,确实给市场带来了新的活力。它证明了即使在新规限制下,优秀的产品依然能够脱颖而出。

当然,产品再好,也要适合自己。在做决定之前,建议多了解、多比较、多咨询。毕竟,这是一个关乎几十年财富规划的重要决定。

香港保险市场的这场变革才刚刚开始,未来还会有更多精彩的产品和创新出现。让我们拭目以待。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱