2025年第一季度,香港保险市场交出了一份令人瞩目的成绩单。934亿港元的新单保费,不仅刷新了季度历史纪录,更是接近去年全年总额的一半。在这个火热的市场背景下,友邦保险推出了全新的”环宇盈活”储蓄计划,号称6.5%的预期收益率。

这个数字乍一看似乎不如市面上那些7%产品来得亮眼,但深入了解后你会发现,友邦这次的布局可能比想象中更有杀伤力。

934亿背后的市场狂欢

说到香港保险的火爆程度,2025年第一季度的数据真的让人惊叹。934亿港元的新单保费,相比去年同期的651亿港元,增长了43.1%。这个增长幅度在保险行业算是相当惊人了。

更有意思的是,从保单结构来看,美元保单占比高达81.8%,港元保单只有14.8%。这个数据其实很能说明问题,大家买香港保险,看重的就是美元资产配置的价值。

从渠道分布来看,银行渠道依然是大头,占比43%,但经纪渠道的36%占比也相当可观。这说明专业化的保险服务越来越受到认可,毕竟买保险这种事,还是需要专业人士来把关的。

按照往年的经验,内地客户大概贡献了香港保险市场三分之一的保费。如果按这个比例计算,2025年第一季度内地客户可能贡献了超过300亿港元的保费。这个数字背后,反映的是高净值人群对全球资产配置的强烈需求。

友邦6.5%的”王炸”逻辑

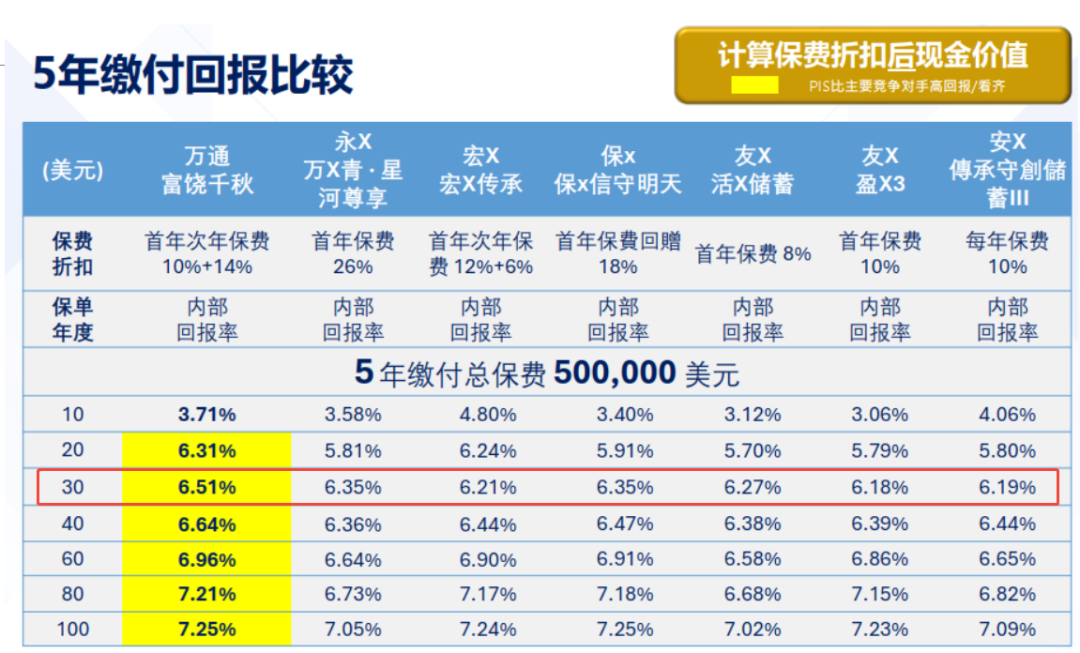

友邦这次推出的”环宇盈活”,最大的卖点就是在第30年能够实现6.5%的预期复利收益率。你可能会问,这不是比7%产品低吗?

这里面有个关键的时间节点问题。大部分7%产品要到70年、80年甚至更久才能真正达到7%的复利水平,但友邦的环宇盈活在第30年就能达到6.5%。

30年这个时间点很关键,因为这基本上是绝大多数投保人能够亲自享受到保单收益的最大期限。用一个更实际的7%换取一个虚无缥缈的7%,这笔账怎么算都不亏。

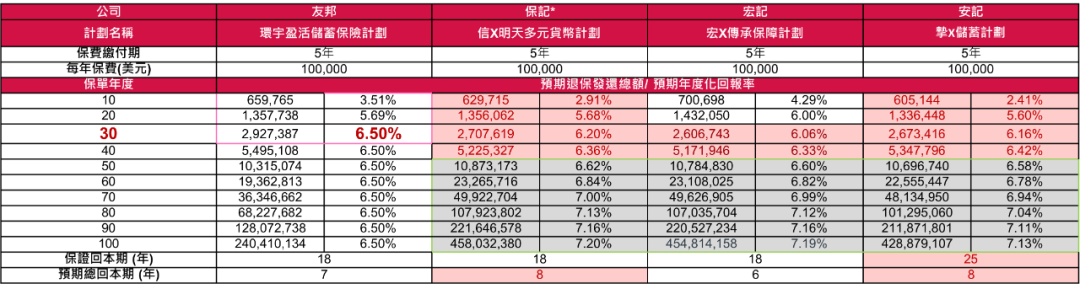

从具体的收益表现来看,环宇盈活在30-40年这个黄金收益期确实表现出色。以5年缴费为例,预计7年回本,10年复利能达到3.51%。在第30年,它的复利收益能够达到6.50%,这个数字在市场上能与之匹敌的产品屈指可数。

不过,任何产品都有它的适用场景。如果你的资金规划是在15-30年内就要动用,那么现有的7%产品可能更适合。比如万通的富饶千秋、安盛的盛利等,在20年这个节点上,复利收益能达到6%,相当于本金翻三倍。

提前取钱的隐秘代价

说到这里,我要提醒一个很多人容易忽略的问题:如果你有早期提取资金的需求,环宇盈活可能不是最优选择。

这个问题出在红利结构上。环宇盈活的复归红利占比相对较低,这意味着如果你在前10年就开始高强度提取资金,会迅速透支未来的增长潜力。

我做过一个测算,以10万美金5年缴费为例,如果从第8年开始每年提取总保费的7.5%,环宇盈活在第30年的账户余额大概是15万美金,而友邦自家的活享储蓄能达到18.1万美金。

这个差距主要来源于红利结构的不同。活享储蓄的复归红利占比更高,在应对早期提取时表现更加稳健。所以如果你需要早期现金流,比如子女教育金、创业资金等,7%产品可能更适合你的需求。

产品功能的全面升级

除了收益表现,环宇盈活在产品功能上也有不少亮点。

首先是货币选择的多样性。环宇盈活提供9种货币选择,包括美元、港币、人民币等主流货币,这为不同需求的客户提供了更多灵活性。

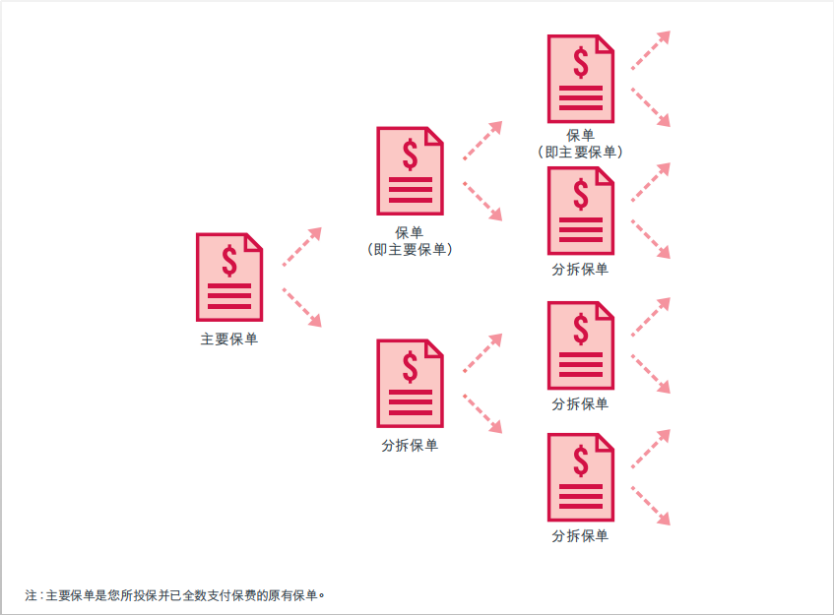

其次是保单拆分功能。这个功能对于有传承需求的客户来说特别实用,可以根据不同受益人的需求进行灵活配置。

还有一个比较有意思的设计是各种奖励机制,包括学业奖励、运动奖励等。虽然金额不大,但体现了友邦对客户全方位关怀的理念。

市场竞争格局的新变化

从整个市场来看,2025年第一季度各家保险公司的表现也很有意思。

在非银业务总保费排名中,富卫、友邦、宏利、保诚和中国人寿海外位列前五。但在标准保费排名中,友邦重新夺回了第一的位置。这个变化说明友邦在产品策略上的调整开始见效。

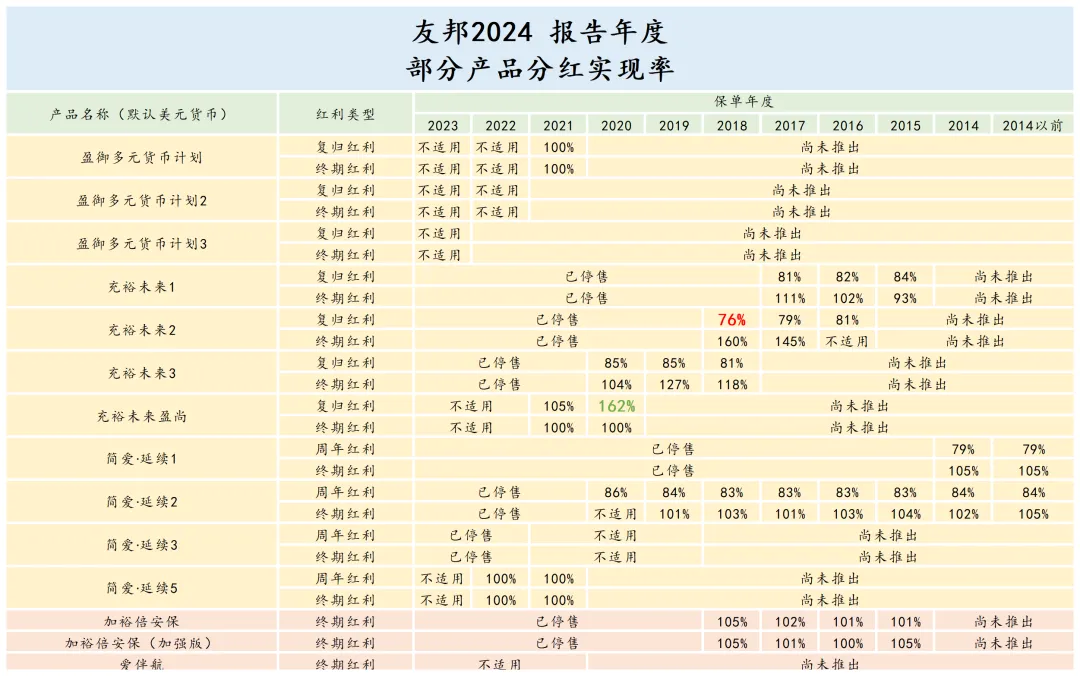

从分红实现率来看,友邦2024年的表现相当不错。在公布分红数据的62款产品中,最高分红率达到了169%。这个数据对于投保人来说是个好消息,说明友邦的投资管理能力确实不错。

不过,分红实现率这个东西,过往表现不代表未来收益。投资这件事,还是要看长期的投资管理能力和风险控制水平。

投资策略的深层逻辑

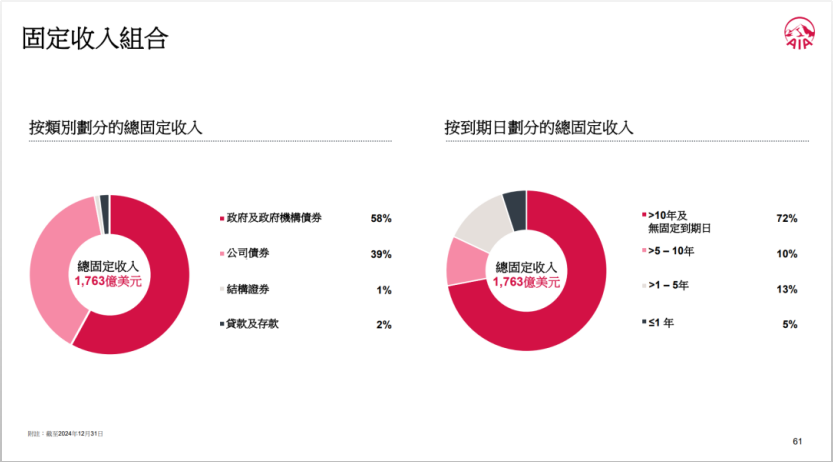

说到投资管理,友邦的投资策略相对比较稳健。从资产配置来看,固收类投资占比高达75.6%,其中A级债券占比42%。投资地区主要集中在亚洲,特别是中国内地和香港。

这种投资策略的好处是稳定性较高,但相对来说收益弹性可能不如一些更激进的投资策略。比如保诚的投资风格就相对激进一些,权益类投资占比更高,这也是为什么保诚的产品在某些时期收益表现更突出的原因。

从总投资资产规模来看,友邦管理着2553亿美元的资产,这个规模在行业内算是相当可观的。大的资产管理规模通常意味着更强的议价能力和更多的投资机会,这对长期收益是有利的。

如何选择适合自己的产品

面对市场上这么多产品,到底该怎么选择呢?

首先要明确自己的资金规划。如果你的资金在15-30年内就要使用,比如子女教育、创业投资等,那么现有的7%产品可能更适合。万通富饶千秋、安盛盛利、宏利宏挚传承等都是不错的选择。

如果你的资金规划是30年以上的长期持有,主要用于养老或财富传承,那么友邦的环宇盈活确实值得考虑。它在30-50年这个区间的收益表现确实出色。

其次要考虑提取需求。如果你有早期现金流需求,需要在前10年就开始提取资金,那么高复归红利的产品会更适合,比如友邦的活享储蓄、永明的星河尊享等。

最后要考虑保险公司的综合实力。友邦作为香港保险市场的老大哥,在品牌知名度、财务实力、服务网络等方面都有明显优势。标普AA-、穆迪Aa2的评级也说明了其财务稳健性。

市场趋势的几点思考

从整个香港保险市场的发展趋势来看,有几个值得关注的变化。

第一是产品收益率的竞争越来越激烈。从最初的4%、5%,到现在的6.5%、7%,各家保险公司都在收益率上做文章。但我觉得这种竞争最终会回归理性,因为过高的收益承诺可能带来更大的风险。

第二是产品功能的不断丰富。除了基本的储蓄功能,现在的产品越来越注重灵活性和个性化需求。保单拆分、多币种选择、灵活提取等功能都成为了标配。

第三是客户群体的变化。从数据来看,整付保单占比50.2%,说明高净值客户的比例在增加。这些客户更注重产品的综合价值,而不仅仅是收益率。

复利的力量确实惊人,但我们也要理性看待这些数字。任何投资都有风险,保险产品也不例外。关键是要选择适合自己风险承受能力和资金规划的产品。

写在最后

友邦环宇盈活的推出,确实为香港保险市场带来了新的选择。6.5%的收益承诺在30年这个关键节点上确实有竞争力,产品功能也比较全面。

但是,任何产品都不是完美的。环宇盈活在早期提取方面的表现不如一些7%产品,这是需要考虑的因素。

对于正在考虑配置香港保险的朋友,我的建议是不要盲目追求高收益率,而要根据自己的实际需求来选择。如果你已经预约了其他7%产品,也不用纠结,那些产品在各自的适用场景下都有优势。

香港保险市场的竞争会越来越激烈,这对消费者来说是好事。但选择多了,决策的难度也增加了。建议大家在做决定之前,一定要充分了解产品特点,最好咨询专业的保险顾问。

毕竟,保险配置是一个长期的财务规划,选对了能够为家庭财富保驾护航,选错了可能会影响几十年的财务安排。慎重一点,总是没错的。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱