昨天一个做私人银行的朋友给我发了个消息,说香港几家保险公司都推出了”保单暂托”功能,问我怎么看。我当时第一反应是,这不就是个噱头吗?

结果仔细研究了一下,发现这个功能背后的逻辑,可能会彻底改变高净值家庭的财富传承方式。

一个真实案例让我改变了想法

前段时间接触了一个客户,深圳的企业家,40多岁,有两个孩子,一个8岁一个12岁。他最担心的问题就是:万一自己出了意外,这笔钱怎么办?

按照传统的做法,他可以指定孩子为受益人,但问题是孩子太小了。8岁的孩子拿到几百万美金,能管理好吗?

他也考虑过设立信托,但成本太高了。光是设立费用就要几十万,每年的管理费也是一笔不小的开支。

现在有了”保单暂托”功能,这个问题就有了更好的解决方案。

保单暂托到底是什么

简单来说,保单暂托就是在保单持有人身故后,由指定的暂托人代为管理保单,直到真正的继承人达到指定年龄。

以友邦的环宇盈活为例,这个功能有几个关键特点:

权限可以定制

持有人可以提前设定暂托人的权限,比如每年最多能提取多少钱,能不能减少保额等等。这样既能保证孩子的生活需要,又不会让钱被挥霍掉。

门槛不算太高

友邦要求总保费达到50万美金,这对于高净值家庭来说不算太高的门槛。

功能很强大

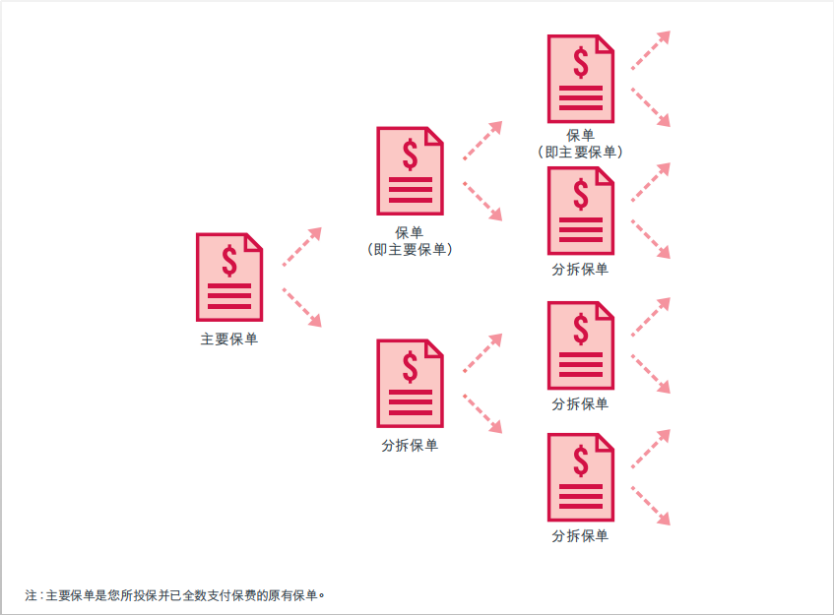

暂托人甚至可以把保单分拆为二,指定额外的第二持有人。这意味着可以为还没出生的孙辈做规划。

各家公司的差异化竞争

有意思的是,各家保险公司对这个功能的设计都不太一样,体现了不同的产品理念。

友邦最灵活

友邦的设计最灵活,暂托人的权限可以高度定制,甚至可以分拆保单。但门槛也最高,需要50万美金的总保费。

永明最实用

永明的设计更注重实用性,暂托人可以每年提取一定比例的已缴保费,用于照顾孩子的生活和教育。而且手续相对简单。

忠意最安全

忠意的设计最保守,明确限制了暂托人不能做的事情,比如不能申请贷款、不能完全退保等。安全性更高,但灵活性相对较差。

这种差异化其实反映了不同公司对客户需求的理解。友邦更适合超高净值客户,永明更适合中产家庭,忠意更适合保守型客户。

为什么现在推出这个功能

说到底,保单暂托功能的推出,背后有几个深层次的原因。

竞争加剧

香港保险市场现在竞争非常激烈,单纯拼收益率已经到了极限。友邦环宇盈活第30年6.5%的收益率,基本就是天花板了。

各家公司开始在产品功能上下功夫,保单暂托就是其中一个重要的差异化竞争点。

客户需求升级

随着内地高净值客户越来越多,他们对财富传承的需求也越来越复杂。简单的受益人指定已经不能满足需求了。

监管环境变化

香港保监局对保险产品的创新比较支持,这为保险公司推出新功能提供了政策空间。

这个功能真的有用吗

从实用性角度来看,保单暂托确实解决了一些实际问题。

成本更低

相比设立家族信托,保单暂托的成本要低得多。不需要额外的设立费用和管理费用,只需要在投保时指定就可以了。

操作更简单

不需要律师、公证人等专业人士参与,手续相对简单。而且可以随时调整暂托人和权限设置。

灵活性更高

可以根据家庭情况的变化,随时调整传承安排。比如孩子表现好,可以提前移交;表现不好,可以延后移交。

但也有一些局限性:

功能相对简单

相比专业的家族信托,保单暂托的功能还是比较简单的,不能处理太复杂的传承安排。

依赖保险公司

这个功能完全依赖保险公司的系统和服务,如果保险公司出问题,可能会影响功能的实现。

适合什么样的人

基于我的观察,保单暂托功能比较适合以下几类人:

中产家庭的财富传承

资产规模在几百万到几千万人民币的家庭,设立家族信托成本太高,但又有财富传承的需求。

有未成年子女的家庭

特别是孩子还很小的家庭,担心自己出意外后孩子无法管理财产。

追求简单高效的客户

不想搞太复杂的架构,希望用简单的方式解决传承问题。

我的建议

如果你正在考虑香港保险,我的建议是:

不要为了功能而买保险

保单暂托是个不错的功能,但不应该成为购买保险的主要原因。收益率、公司实力、产品结构才是最重要的。

根据实际需求选择

如果你确实有财富传承的需求,而且孩子还未成年,那这个功能确实有价值。但如果孩子已经成年了,这个功能就没什么用了。

仔细了解具体条款

不同公司的保单暂托功能差别很大,一定要仔细了解具体的权限设置、触发条件、费用安排等。

考虑替代方案

除了保单暂托,还有其他的财富传承方式,比如家族信托、遗嘱安排等。要综合考虑成本和效果。

香港保险的新趋势

保单暂托功能的推出,其实反映了香港保险市场的一个新趋势:从单纯的储蓄工具,向综合的财富管理工具转变。

现在的香港保险,不仅仅是存钱和传承,还集成了很多附加功能。比如友邦环宇盈活的学霸奖励,永明的灵活提取,保诚的多币种选择等等。

这种趋势对消费者来说是好事,意味着有更多的选择。但也要求我们在选择产品时更加谨慎,不能被花哨的功能迷惑,要回归到产品的本质。

写在最后

保单暂托功能的出现,确实为财富传承提供了一个新的选择。它不是万能的,但在特定的场景下确实很有用。

关键是要理性看待这个功能,不要被营销话术迷惑。选择保险产品,还是要回归到收益率、安全性、流动性这些基本面上。

功能再多,如果基本面不行,也是白搭。功能再少,如果基本面扎实,也是好产品。

这就是我对保单暂托功能的看法。你觉得呢?

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱