最近身边不少朋友问我,为什么同样是买香港保险,有人赚得盆满钵满,有人却只是勉强跑赢通胀?

说实话,这个问题我也思考了很久。直到前段时间整理自己的保单配置,才发现其中的门道。

不是产品不够好,而是配置思路出了问题。大多数人买香港保险,都是单打独斗,一份保单解决所有问题。但真正的高手,都在用”叠buff”的方式,让不同保单之间形成协同效应。

今天就跟大家分享一下,我这些年摸索出来的四重配置法。

第一重:养老金底座,时间换空间

我的第一份香港保险,是2016年配置的。那时候刚工作三年,月薪还不到两万,但我做了一个现在看来非常明智的决定,每年拿出10万人民币买养老保险。

当时身边人都觉得我疯了。”这么年轻就考虑养老?钱不如拿去投资股票。”

但我心里很清楚,养老金配置的核心不是收益率,而是确定性。我需要的是30年后,每个月能有稳定的现金流,而不是赌一把大的。

这份保单现在已经运行了8年,分红实现率达到106%。按照目前的表现,我退休后每个月能拿到2万多的养老补充金,一直领到终老。

更重要的是,这份保单给了我投资其他高风险资产的底气。因为我知道,无论市场如何波动,我的基本生活都有保障。

第二重:教育金规划,刚性需求提前锁定

2023年,我给女儿配置了第二份保单。这次的思路完全不同。

养老金可以等30年,但教育金等不起。孩子18岁要上大学,这是刚性需求,容不得半点闪失。

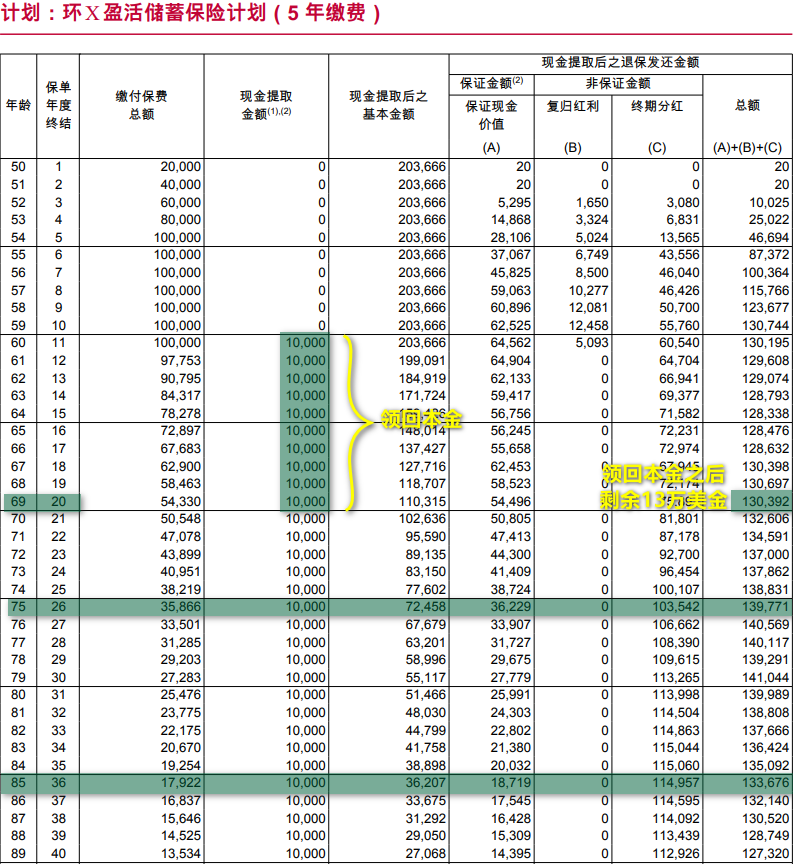

所以我选择了一款中短期收益更优的产品。同样是年缴10万人民币,但这次的提取节奏完全不同。

18岁开始,每年提取10万,连续7年覆盖本硕博教育费用。35岁时一次性提取75万,用于置业或创业启动资金。55岁开始,又能每年提取10万作为养老补充。

这样的配置,让我彻底告别了教育焦虑。不管将来学费涨到什么程度,我都有充足的资金支持孩子的教育。

第三重:保费融资,杠杆放大收益

去年房子卖了之后,我手里有了一笔可观的现金。这时候,我开始考虑更进阶的玩法。

传统的保险配置,都是用自己的钱买保单。但香港的大额保单,其实可以做保费融资,用银行的钱来放大收益。

我投入了不到20万美元的自有资金,但买到了面值100万美元的保单。原理就像买房,付了首付后用银行贷款撬动更大的资产。

这个产品的收益高峰在第8年,算上保费折扣,8年后退保的年化收益率预期能达到15%以上。

当然,杠杆是双刃剑。利率上升的时候,融资成本也会增加。所以我同时配置了第四重保障。

第四重:保底产品,风险对冲

最后一份保单,是我的”定海神针”。

这是一款高保证收益的短期产品,保证收益部分就有4%。算上折扣和非保证分红,5年后退保的IRR稳定在5%以上。

这份保单的作用,就是为我的融资保单提供风险对冲。万一利率暴涨,融资成本飙升,我可以用这份保单的收益来覆盖利息支出。

这样的配置逻辑是:风险可以有,但底线必须守住。

四重配置的协同效应

单独看每一份保单,可能都不算完美。但组合在一起,就形成了强大的协同效应。

第一重提供了稳定的现金流基础,让我敢于承担其他投资的风险。

第二重锁定了刚性支出,消除了教育焦虑,让我能更从容地进行长期规划。

第三重通过杠杆放大了收益,在低利率环境下获得了超额回报。

第四重提供了风险缓冲,确保即使在极端情况下,我也有足够的安全边际。

更重要的是,这四份保单在时间维度上形成了完美的接力。短期有高保证收益兜底,中期有教育金支撑,长期有养老金保障,还有杠杆产品提供额外收益。

选品的三个核心原则

经过这些年的实践,我总结出了选择香港保险的三个核心原则。

首先是保司背景。虽然香港所有保险公司都受到严格监管,但不同公司的投资实力和分红表现确实有差异。我更倾向于选择那些历史悠久、投资团队强大的头部公司。

其次是产品结构。不同的人生阶段,需要不同的产品结构。年轻时可以选择长期复利型产品,中年时需要考虑流动性,临近退休时则要重视保证收益。

最后是时机把握。香港保险的政策和产品都在不断调整,抓住合适的时机入场,往往能获得更好的条件。比如今年6月30日前的产品切换,就是一个很好的机会窗口。

风险控制的底层逻辑

很多人觉得我的配置过于激进,特别是保费融资这一块。但我认为,真正的风险控制不是回避风险,而是理性评估风险。

我在做保费融资之前,详细计算了各种情况下的现金流。即使在最极端的情况下,利率飙升到历史高位,我也有足够的现金流来覆盖利息支出。

而且,我的融资比例控制在合理范围内,自有资金占比接近20%,远高于房地产投资的首付比例。

更重要的是,我有其他三重保障作为后盾。即使融资保单出现问题,我的基本生活和孩子的教育也不会受到影响。

这就是分层配置的好处:每一层都有明确的功能定位,相互之间既独立又协同。

内地vs香港,冰火两重天

最近内地保险预定利率又降了,分红险保证利率上限只有1.75%,万能险更是降到了1%。

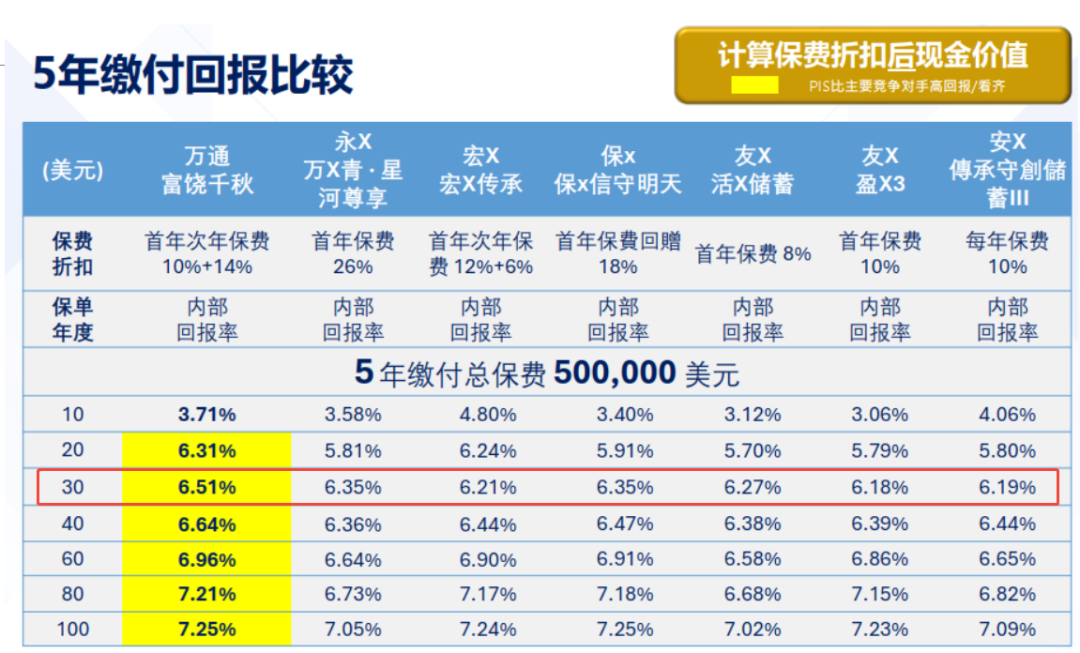

相比之下,香港保险的长期IRR依然能达到6.5%,中短期产品的保证收益也有3-5%。这种差距,不是一点半点。

数据也证实了这一点。今年第一季度,香港保险新单保费达到934亿港元,创下历史新高。内地客户的贡献功不可没。

但我想说的是,不要只看收益率的差异,更要看配置思路的差异。

内地很多人买保险,还是把它当成银行存款的替代品,追求绝对的安全和确定性。但香港保险的精髓,在于通过全球化资产配置,在风险可控的前提下获得更好的长期回报。

这需要我们转变思维,从单一产品思维转向组合配置思维,从短期收益思维转向长期价值思维。

写在最后

回顾这些年的配置历程,我最大的感悟是:财富管理没有标准答案,只有适合自己的方案。

我的四重配置法,未必适合每个人。但其中的思路和原则,我觉得是有参考价值的。

第一,要有长期思维。真正的财富积累,都是时间的朋友。

第二,要有风险意识。不是回避风险,而是管理风险。

第三,要有全局观念。单一产品再好,也比不上合理的组合配置。

第四,要有学习能力。市场在变,产品在变,我们的认知也要跟着变。

最后想说的是,投资理财这件事,知易行难。很多道理大家都懂,但真正能坚持执行的人并不多。

如果你也在考虑香港保险配置,建议先想清楚自己的需求和目标,再去选择合适的产品和策略。毕竟,适合自己的,才是最好的。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱