昨天有个朋友拿着一份香港保险的分红报告来找我,气冲冲地说:”你看这个产品,分红实现率才60%,这不是坑人吗?”

我接过报告一看,确实,这款产品的分红实现率只有60%-80%之间。但仔细研究了半天后,我告诉他一个让他大跌眼镜的结论:这个60%的实现率,可能比别家100%的实现率还要赚钱。

他当时就懵了,问我是不是疯了。今天就跟大家聊聊这个话题,香港保险分红实现率背后那些不为人知的秘密。

分红实现率的数字陷阱

很多人看到分红实现率,就像看考试成绩一样,觉得100%就是满分,60%就是不及格。但这种理解完全错了。

分红实现率其实是个相对概念,公式很简单:分红实现率 = 实际派发的红利 ÷ 计划书演示的红利。

问题在于,不同产品的”计划书演示红利”基数完全不同。有些产品故意把演示红利设得很低,这样实现率就很容易达到100%甚至150%。而有些产品把演示红利设得比较高,实现率看起来就不那么好看。

这就像两个人比身高增长率。A原本1米8,今年长高10%,变成1米98。B原本1米5,今年长高20%,变成1米8。你能说B比A高吗?显然不能。

分红实现率也是同样的道理,关键不是百分比,而是最终到手的绝对金额。

我发现的第一个秘密:保证越高,实现率含金量越低

香港保险产品大致分为两类:高保证低分红和低保证高分红。

高保证低分红的产品,比如立桥的智选计划,保证现金价值占大头,分红只是锦上添花。即使分红实现率只有60%,总现金价值比率也能达到93.9%,到手的钱非常接近计划书演示。

我算了一笔账,第10年保证现价65万,终期红利10万。就算终期红利只实现60%,你也能拿到71万,总现金价值比率93.9%。

低保证高分红的产品,比如友邦的环宇盈活,分红占了收益的大头。这类产品的分红实现率就显得特别重要,因为分红不达标,整体收益就会大打折扣。

所以,看分红实现率不能脱离产品结构。保证部分占比高的产品,分红实现率低一点也没关系。保证部分占比低的产品,分红实现率就必须高一点。

我发现的第二个秘密:红利结构决定实现率权重

这个更有意思。香港分红险通常有两种红利:复归红利和终期红利。

复归红利类似公司发给你的工资,每年都会发,发给你之后就不会再减少。终期红利则是在退保或者理赔的时候,才一次性派发。

我给大家举个具体例子。假设有两个选择:

选项A:复归红利实现率150%,终期红利实现率80%

选项B:复归红利实现率50%,终期红利实现率100%

很多人会选A,觉得150%比100%高。但算下来,A的总现金价值比率是86.5%,总分红200万。B的总现金价值比率是98.2%,总分红234万,比A多了34万。

为什么会这样?因为在这个例子中,终期红利占了大头,复归红利只是小头。终期红利的实现率更重要。

这就是为什么我说,60%的实现率可能比100%的实现率更赚钱。关键看这60%是哪部分红利的实现率。

我发现的第三个秘密:时间越长,实现率含金量越高

还有一个很多人忽略的问题:时间维度。

第1年的分红可能只有200美元,保险公司给到100%甚至200%的实现率都很容易。但到了第10年,分红可能就是13.7万美元了,这时候100%和98%的差别就是2740美元。

我经常看到一些宣传说:”某家保险公司旗下所有产品都是100%分红实现率。”听起来很厉害,但仔细一查,这家公司业务刚起步没几年,产品也就卖了三五年,当然容易做到100%。

真正的考验是时间。友邦、保诚这些老牌公司,有些产品已经运行了几十年,分红实现率的参考价值更高。

总现金价值比率才是王道

既然分红实现率有这么多猫腻,那我们应该看什么指标呢?

我建议大家关注总现金价值比率:总现金价值比率 = 实际派发的总现金价值 ÷ 计划书演示总现价。

这个指标能直接反映你最终能拿到多少钱,比单纯的分红实现率更有参考价值。

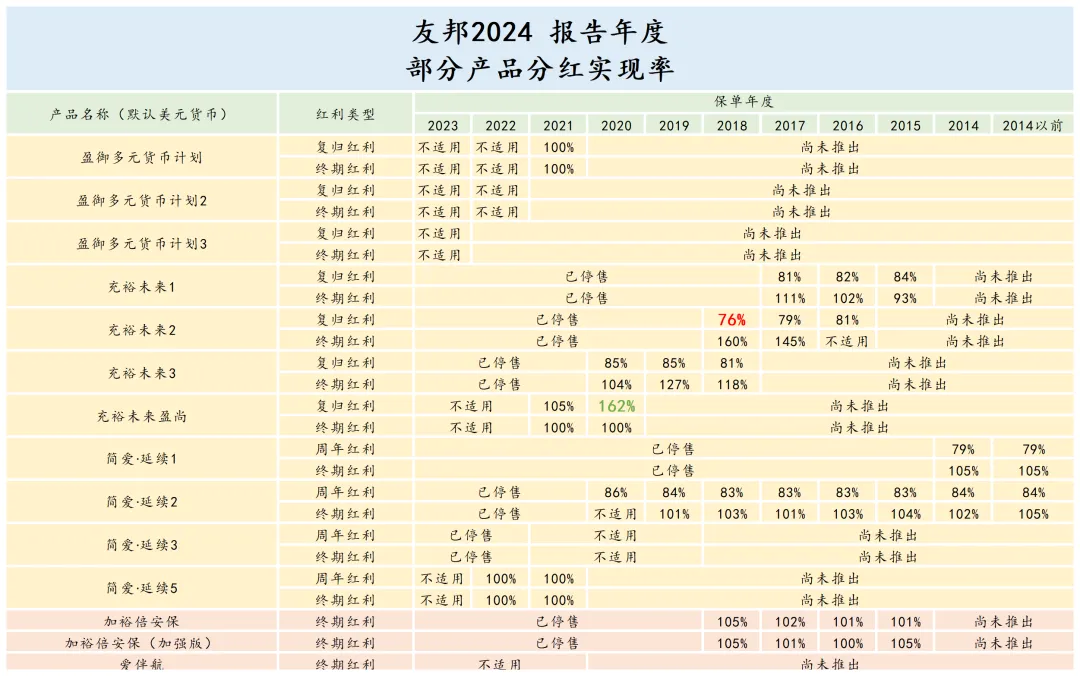

比如友邦2024年的数据显示,75款分红产品中,62款产品公布了分红数据,平均总现金价值比率在97%左右。这意味着客户实际拿到的钱,基本接近计划书的演示金额。

有意思的是,友邦这次公布的数据中,最高分红率达到了169%。但这个169%是针对某个特定产品的某个特定年份,不能代表所有产品的表现。

不同公司的分红哲学差异

各家保险公司的分红策略其实差别很大,这背后反映的是不同的经营哲学。

友邦比较稳健,分红实现率波动不大,基本维持在95%-105%之间。这种策略的好处是可预期性强,客户心里有底。坏处是爆发力不足,很难有超预期的惊喜。

保诚相对激进一些,分红实现率波动较大,好的时候能达到120%,差的时候可能只有80%。这种策略的好处是上行空间大,遇到好年份客户能拿到更多钱。坏处是不确定性高,客户需要有一定的心理承受能力。

宏利走的是中庸路线,分红实现率一般在90%-110%之间,既有一定的稳定性,也保留了一些弹性。

选择哪种策略,主要看你的风险偏好。如果你追求稳定,友邦可能更适合。如果你能承受一定波动,保诚的产品可能有更大的惊喜。

第三方评级的参考价值

现在市面上有一些第三方机构会对香港保险公司的分红表现进行评级,比如10Life。

评分及概率.jpg)

这些评级有一定参考价值,但也不能完全依赖。因为评级机构的评判标准可能跟你的实际需求不完全匹配。

比如有些评级更看重短期表现,有些更看重长期稳定性。有些更关注高端产品,有些更关注大众产品。

我建议把第三方评级作为参考,但最终还是要根据自己的具体情况做判断。

一个真实案例的启发

前段时间我遇到一个案例,很能说明问题。

客户A买了一款分红实现率100%的产品,客户B买了一款分红实现率80%的产品。10年后,A拿到了50万,B拿到了55万。

为什么会这样?因为A的产品保证部分很低,主要靠分红。虽然分红实现率达到了100%,但基数本身就不高。B的产品保证部分较高,虽然分红实现率只有80%,但总体收益更高。

这个案例让我深刻认识到,脱离产品结构谈分红实现率,就是耍流氓。

如何正确评估分红产品

基于多年的研究和实践,我总结了几个评估分红产品的要点:

第一,了解产品的收益结构

搞清楚保证部分和非保证部分各占多少比例,分红是以复归红利为主还是以终期红利为主。

第二,关注总现金价值比率

这个指标比单纯的分红实现率更能反映产品的真实表现。

第三,看公司的历史表现

不要只看最新的分红实现率,要看公司过去10年、20年的表现。历史不能完全预测未来,但至少能说明公司的投资能力和分红政策的稳定性。

第四,考虑自己的风险承受能力

如果你不能接受任何本金损失的可能,就选择保证部分占比高的产品。如果你能承受一定的波动,可以选择分红占比高的产品。

我的建议

基于这些发现,我给大家几个建议:

不要被分红实现率的数字迷惑

60%的实现率不一定比100%的实现率差,关键看最终到手的绝对金额。

选择有历史积淀的公司

新公司的100%实现率可能没有老公司的90%实现率可靠。

根据自己的需求选择产品类型

高保证低分红适合稳健型投资者,低保证高分红适合成长型投资者。

分散投资降低风险

如果资金量比较大,可以考虑配置不同公司的不同产品,分散单一公司和单一产品的风险。

写在最后

研究完这个话题,我最大的感受是:香港保险的水真的很深。

表面上看起来简单的分红实现率,背后涉及到产品设计、公司策略、市场环境等多个因素。不深入研究,很容易被表面的数字误导。

但归根结底,我们买保险是为了实现财富的保值增值,不是为了追求某个数字的好看。60%的实现率如果能让你拿到更多钱,那就比100%的实现率更有价值。

希望这篇文章能帮助大家更理性地看待分红实现率,选择真正适合自己的产品。

记住,最好的产品不是分红实现率最高的,而是最符合你需求的那一款。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱