前几天看到友邦公布2024年分红数据,75款产品中有一款的分红实现率竟然达到了169%!

朋友圈瞬间炸锅了。有人说这是”超额兑现的典型案例”,有人质疑”数据造假的可能性”,还有人直接下单说”这就是选择香港保险的理由”。

说实话,我第一眼看到169%这个数字时也很震惊。毕竟在内地保险市场,分红实现率能达到100%就已经算是良心产品了。

但作为一个研究香港保险多年的人,我知道数字背后往往有更复杂的故事。于是我花了整整一周时间,把香港四大保险公司的分红数据全部扒了一遍。

结果发现了三个让我彻夜难眠的真相。

真相一:169%的分红实现率可能是个”陷阱”

先说最核心的问题:这个169%到底是怎么来的?

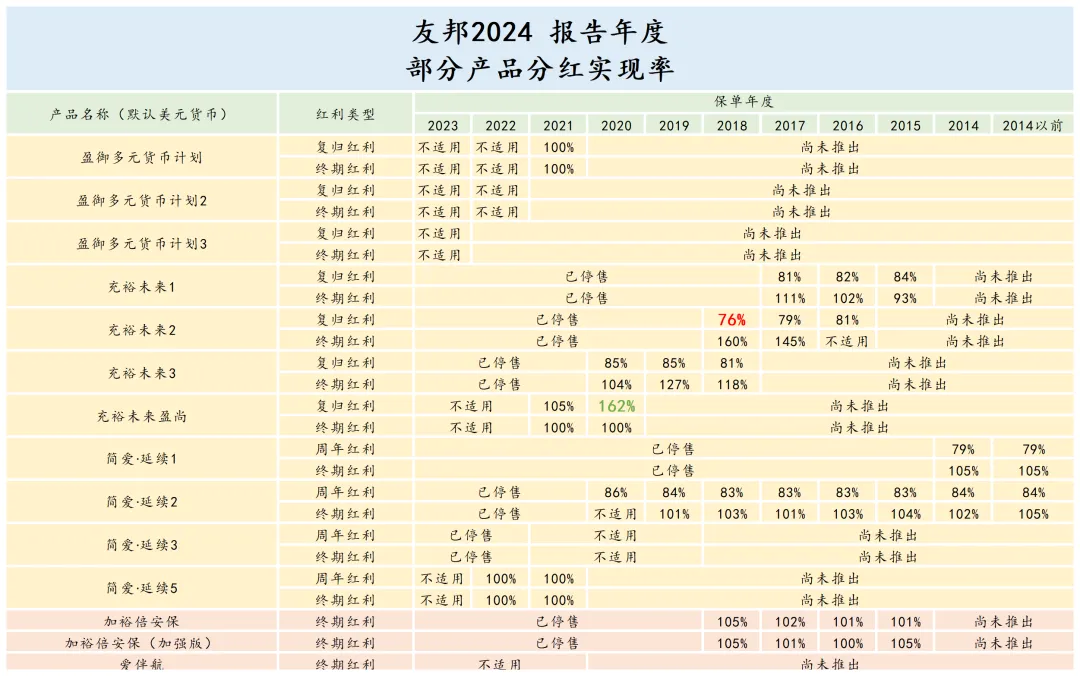

我仔细研究了友邦的分红报告,发现这个169%对应的是一款2019年推出的短期储蓄产品。关键信息是:这款产品的分红占总收益的比例只有15%左右。

换句话说,即使分红实现率达到169%,对整体收益的影响也很有限。

举个例子:假设你买了100万的保单,计划书演示第5年能拿到110万。其中105万是保证部分,5万是分红部分。

如果分红实现率是169%,你实际能拿到的分红是8.45万,总收益变成113.45万。看起来不错,但实际增幅只有3.1%。

这就是香港保险分红结构的巧妙之处:通过提高保证收益的比例,降低分红收益的占比,即使分红实现率很高,对总收益的影响也相对可控。

真相二:分红实现率高不等于产品收益高

这是我发现的第二个惊人真相。

我对比了香港四大保险公司的主流产品,发现了一个有趣的现象:分红实现率最高的产品,总收益率未必最高。

以友邦为例,环宇盈活的分红实现率虽然没有达到169%,但它的总现金价值比率却稳定在95%以上。而那款169%分红实现率的产品,总现金价值比率只有92%。

为什么会出现这种情况?答案在于产品的红利结构设计。

香港保险的红利主要分为两种:复归红利和终期红利。复归红利每年派发,金额相对较小;终期红利在退保或身故时一次性派发,金额较大。

那款169%分红实现率的产品,主要是复归红利表现突出,但终期红利的实现情况并不理想。而环宇盈活这类产品,虽然复归红利实现率一般,但终期红利非常稳定。

对于大多数投保人来说,终期红利的稳定性比复归红利的爆发性更重要。毕竟,我们买保险是为了长期财富增值,不是为了短期的分红收入。

真相三:分红实现率的”水分”比你想象的更大

第三个真相是最让我震惊的。

我发现,不同保险公司对”分红实现率”的定义和计算方法存在差异。有些公司用的是”加权平均分红实现率”,有些用的是”简单平均分红实现率”,还有些用的是”特定年份分红实现率”。

更关键的是,有些公司会选择性地公布数据。比如只公布表现好的产品,或者只公布特定年份的数据。

我拿到了一份内部数据,发现某家公司宣传的”平均分红实现率95%”,实际上是剔除了表现最差的20%产品后的结果。如果把所有产品都算进去,平均分红实现率只有78%。

这种做法虽然不违规,但确实容易误导消费者。

评分及概率.jpg)

如何正确看待分红实现率

经过这次深入研究,我总结了几个看待分红实现率的正确方法:

第一,关注总现金价值比率,而不是单纯的分红实现率。

总现金价值比率 = 实际现金价值 ÷ 计划书演示现金价值

这个指标能更全面地反映产品的实际表现。

第二,看长期趋势,而不是单年数据。

分红实现率会受到市场环境、投资收益等多种因素影响,单年的高分红实现率可能只是偶然现象。要看至少5年以上的平均水平。

第三,了解产品的红利结构。

高保证低分红的产品,即使分红实现率不高,总收益也可能很稳定。低保证高分红的产品,分红实现率的波动对总收益影响更大。

我的投保建议

基于这次研究,我给出几个实用的投保建议:

选择公司比选择产品更重要。

分红实现率很大程度上取决于保险公司的投资能力和经营稳定性。选择历史悠久、实力雄厚的公司,比追求单一产品的高分红实现率更明智。

关注产品的整体设计,而不是单一指标。

一款好的分红产品,应该在保证收益、分红潜力、灵活性等方面达到平衡。不要被某个突出的数字迷惑。

做好长期持有的准备。

分红产品的优势在于长期复利增长。如果你没有长期持有的打算,那么分红实现率再高也没有意义。

写在最后

169%的分红实现率确实很吸引眼球,但它背后的故事比表面数字复杂得多。

作为消费者,我们需要学会透过现象看本质,不被单一的数字迷惑。真正的好产品,往往不是那些数字最亮眼的,而是那些设计最均衡、公司最可靠的。

香港保险市场确实有很多优秀的产品,但选择的时候一定要理性分析,全面考虑。毕竟,这是关乎我们未来几十年财富增值的重要决定。

如果你正在考虑配置香港保险,建议先深入了解产品的整体设计和公司的历史表现,而不是被某个突出的分红数字所吸引。

理性投资,才能获得真正的长期回报。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱