最近朋友圈又被香港保险刷屏了。

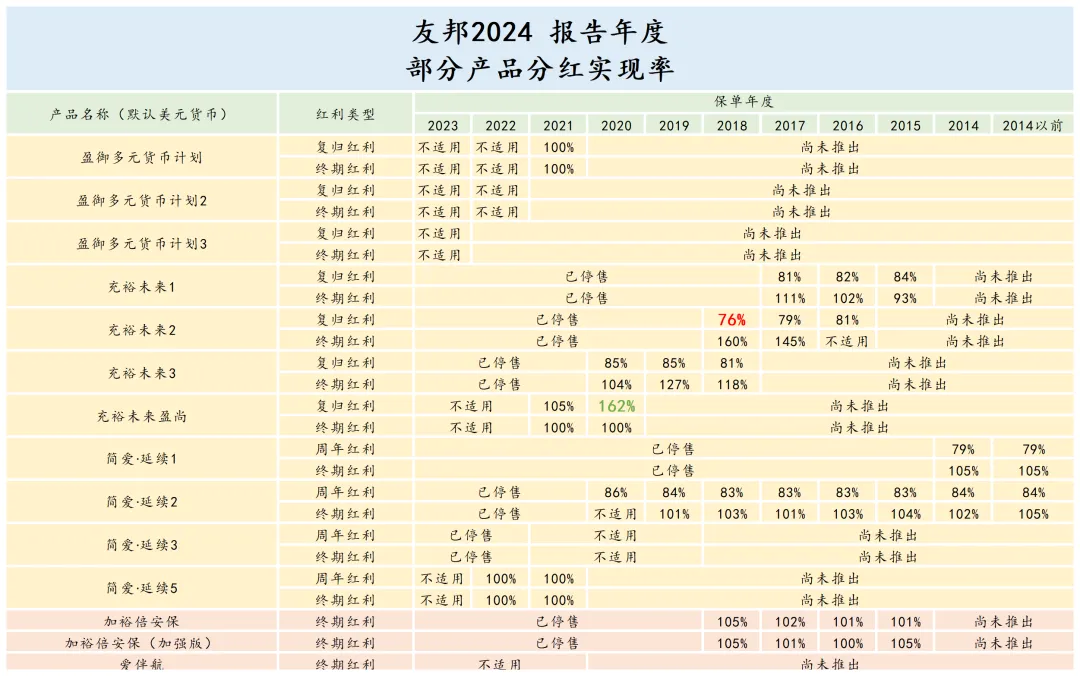

有人晒出友邦2024年分红实现率169%的截图,也有人转发”香港保险坑人”的文章。两极分化的声音让很多人更加困惑:到底该不该配置香港保险?

说实话,我研究香港保险这么多年,发现一个有趣的现象:越是对香港保险了解不深的人,越容易被表面的数字吸引或吓退。而真正懂行的投资者,往往能从这些争议中看到机会。

今天我们就来聊聊,169%分红实现率背后的真相,以及为什么我认为现在是配置香港保险的最佳时机。

169%分红实现率意味着什么

先说说这个让人眼花缭乱的169%到底是什么概念。

分红实现率,简单说就是保险公司当初承诺给你的红利和实际发放红利的比例。如果实现率是100%,说明公司兑现了承诺;如果超过100%,说明实际发放的比承诺的还多。

友邦某些产品达到169%,意味着什么?假设当初计划书显示第10年能拿到10万美元红利,实际上你可能拿到了16.9万美元。

听起来很诱人对吧?不过这里有几个关键点需要理解。

首先,这个数据通常是针对特定年份、特定产品的。不是所有友邦产品都有这个表现,也不是每年都能维持这个水平。

其次,分红实现率高低很大程度上取决于保险公司的投资能力和市场环境。2024年全球股市表现不错,这为高分红实现率提供了基础。

但最重要的是,即使分红实现率只有100%,对于追求稳健增值的投资者来说,香港保险依然是一个不错的选择。

为什么现在是配置的最佳时机

说到配置时机,我想从三个维度来分析。

利率环境的变化

内地保险产品的预定利率已经跌破2%,而香港保险的长期预期收益依然能维持在6%以上。这个差距在短期内很难缩小。

你可能会问,香港保险的6%收益靠谱吗?从历史数据看,头部保险公司的长期分红实现率确实能支撑这个预期。友邦、保诚这些百年老店,过去20年的平均分红实现率都在100%以上。

产品创新的加速

最近香港保险市场推出了不少创新产品。比如友邦的环宇盈活,首次实现了6.5%的长期预期收益;永明的万年青星河尊享II,在提取灵活性上做了很多优化。

这些产品的出现,让香港保险不再是单纯的”买了就放着”的投资工具,而是能够适应不同人生阶段需求的财富管理方案。

监管环境的完善

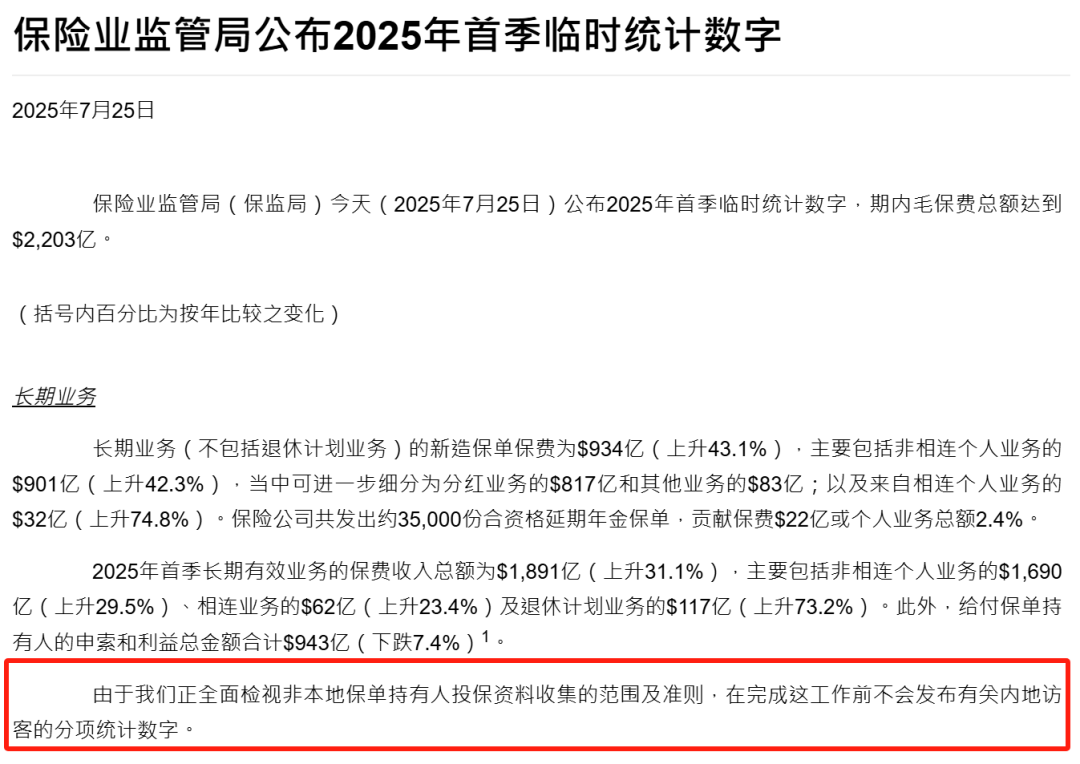

香港保监局这几年在产品监管、信息披露等方面做了很多改进。分红实现率的公开透明,让投资者能够更好地评估产品表现。

同时,跨境理财通等政策的推进,也为内地投资者配置香港保险提供了更多便利。

真实案例:两个家庭的不同选择

让我分享两个真实的案例,或许能帮你更好地理解香港保险的价值。

案例一:张先生的”后悔”

张先生是深圳的一位企业主,2019年朋友推荐他买香港保险,他觉得”太复杂”没有配置。

今年他算了一笔账:如果当时投入100万人民币买香港储蓄险,按照6%的年化收益,现在账户价值应该在130万左右。而他放在银行理财的100万,现在只有110万出头。

更让他后悔的是,这几年人民币对美元贬值了不少,如果当时配置了美元保单,还能享受汇率收益。

案例二:李女士的”庆幸”

李女士是广州的一位医生,2020年给孩子配置了一份香港教育金保险,每年交5万美元,交5年。

当时很多人说她”人傻钱多”,现在她却很庆幸这个决定。保单的现金价值增长超出预期,而且美元资产在这几年的汇率波动中表现稳健。

更重要的是,这份保单给了她很强的安全感。无论将来孩子在哪里读书,这笔教育金都能派上用场。

如何理性看待分红实现率

回到分红实现率这个话题,我想给大家几个建议。

不要被单一数据迷惑

169%的分红实现率确实亮眼,但更重要的是看长期趋势。一家保险公司是否值得信赖,要看它过去10年、20年的整体表现,而不是某一年的突出数据。

关注公司的投资能力

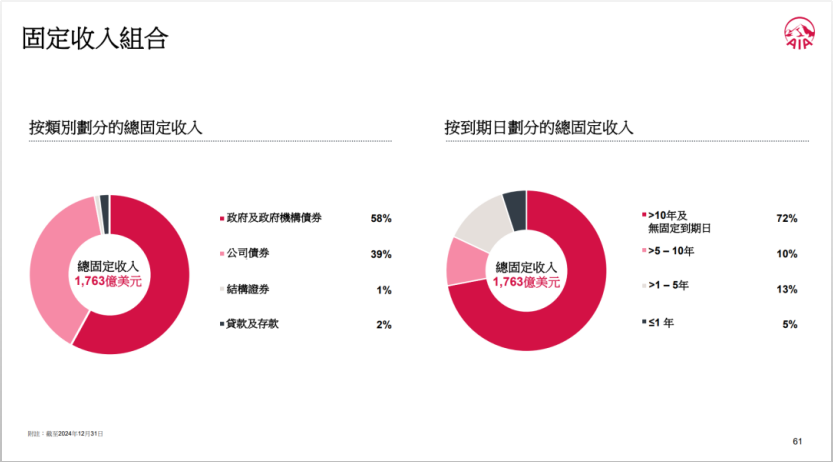

分红实现率本质上反映的是保险公司的投资管理能力。友邦能够实现169%的分红,背后是其2553亿美元投资资产的专业管理。

选择保险公司时,要看它的投资团队、投资策略、风险控制能力,这些才是决定长期收益的关键因素。

理解波动的正常性

分红不是银行存款,会有波动是正常的。重要的是保险公司能否在市场周期中保持相对稳定的表现。

从这个角度看,那些历史悠久、经历过多轮市场周期考验的保险公司,往往更值得信赖。

配置建议:适合自己的才是最好的

说了这么多,具体该怎么配置呢?

明确配置目标

如果是为了孩子教育,可以考虑15-20年期的储蓄险;如果是为了养老规划,可以选择30年以上的长期产品;如果是为了财富传承,可以关注有信托功能的产品。

合理分配比例

香港保险虽然有优势,但不建议把所有资产都配置在这里。一般建议家庭总资产的20%-30%配置海外资产,其中香港保险可以占到一半左右。

选择合适的产品

目前市场上比较受欢迎的产品包括友邦的环宇盈活、永明的万年青星河尊享II等。每款产品都有自己的特色,要根据个人需求选择。

比如注重收益增长速度的,可以考虑友邦环宇盈活;注重提取灵活性的,可以看看永明的产品。

避开这些常见误区

最后,我想提醒大家避开几个常见误区。

误区一:只看收益不看风险

香港保险的收益确实有吸引力,但也要理解其中的风险。汇率波动、政策变化、保险公司经营风险等,都需要考虑在内。

误区二:盲目追求高分红实现率

分红实现率只是评估产品的指标之一,不是唯一标准。产品的保障功能、灵活性、公司服务等,同样重要。

误区三:认为越早买越好

虽然复利效应确实强大,但配置香港保险需要考虑个人的财务状况。如果影响到日常生活或其他重要支出,就得不偿失了。

误区四:忽视合规性

一定要通过正规渠道投保,确保保单的合法性。”地下保单”看似便宜,但风险巨大。

写在最后

169%的分红实现率确实让人眼前一亮,但我更希望大家能透过这个数字,看到香港保险市场的成熟和专业。

在全球经济不确定性增加的背景下,拥有一些优质的海外资产配置,确实能为家庭财富提供更好的保障。香港保险作为其中的重要组成部分,值得认真考虑。

当然,任何投资都需要谨慎。建议大家在配置前,多了解产品细节,多比较不同方案,选择最适合自己的配置策略。

毕竟,财富管理是一场马拉松,不是百米冲刺。稳健、持续的增长,才是我们真正需要的。

如果你对香港保险还有疑问,或者想了解具体的产品方案,欢迎随时交流。在这个充满变化的时代,让我们一起为家庭财富找到更好的归宿。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱