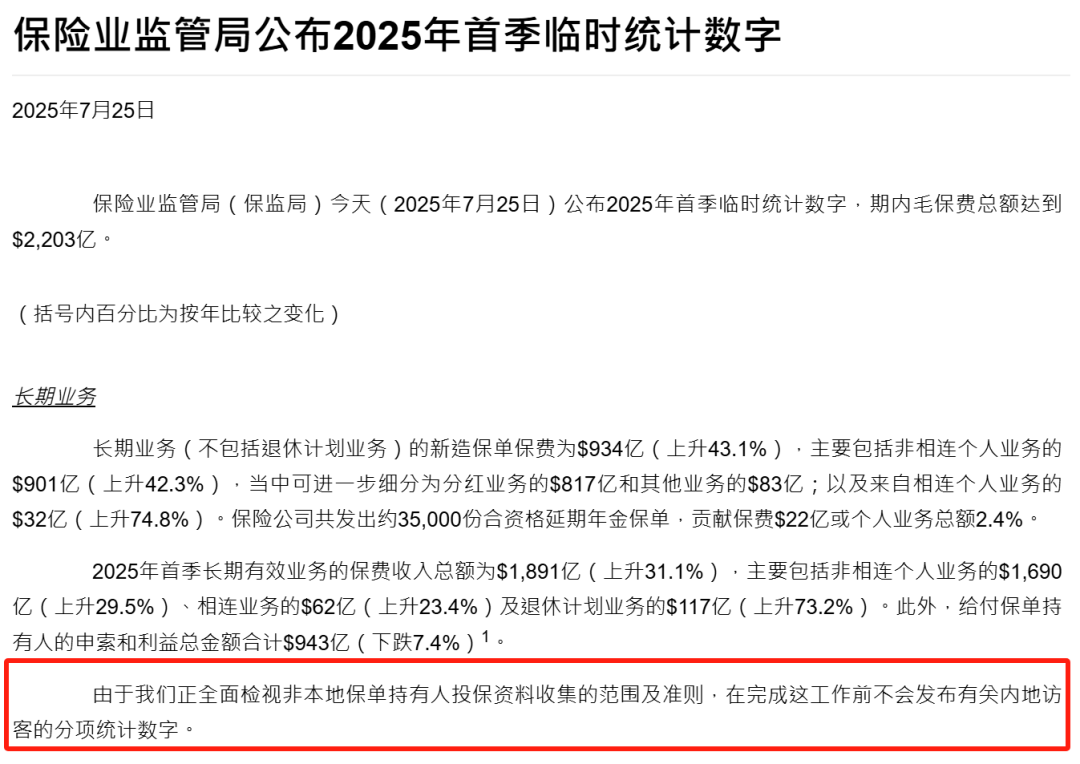

昨天香港保监局公布了2025年第一季度的最新数据,934亿港元的新单保费再创历史新高。但更让我震惊的是,在总保费收入排名中,富卫居然超越了友邦,成为了第一名。

这个消息在朋友圈里炸开了锅。要知道,友邦在香港保险市场称霸了这么多年,怎么突然就被一个相对年轻的公司超越了?

我花了整整两天时间研究这份报告,发现了一些很有意思的东西。今天就跟大家聊聊,这次排名变化背后到底发生了什么。

两个排名的差异,暴露了什么秘密

首先要搞清楚一个概念,香港保监局公布的排名其实有两套标准。

按标准保费收入排名,前五名是:友邦、中国人寿、宏利、保诚、富卫。这个排名看起来很正常,友邦依然稳坐第一。

但按总保费收入排名,前五名变成了:富卫、友邦、宏利、保诚、中国人寿。富卫直接跃居第一,友邦屈居第二。

这两个排名的差异,其实暴露了一个很重要的信息:富卫在大额保单市场表现异常强劲。

标准保费收入的计算公式是:整付保费×10% + 年度化保费。这个指标更能反映保险公司的长期业务价值。

而总保费收入就是简单的:整付保费 + 年度化保费。这个指标更直观地反映了保险公司的资金吸纳能力。

富卫能在总保费收入上超越友邦,说明它在大额整付保单方面做得非常出色。

富卫凭什么能逆袭

说起富卫,很多人可能不太熟悉。这家公司的前身是荷兰国际集团ING,2013年被盈科拓展集团收购后改名为富卫。

从资历上看,富卫确实比不上友邦这种百年老店。但这次能够逆袭,我觉得主要有几个原因。

第一,产品策略更激进

富卫这两年推出的产品,在收益率演示上都比较激进。比如它的主打产品,第10年的预期收益率能达到5.2%,比友邦的环宇盈活还要高。

虽然这种高收益率的可持续性有待观察,但在当前的市场环境下,确实更容易吸引客户。

第二,佣金政策更灵活

据我了解,富卫给代理人的佣金比例相对较高,而且政策更灵活。这在一定程度上激发了销售团队的积极性。

第三,客户群体定位精准

富卫主要瞄准的是高净值客户群体,专注于大额保单业务。这种策略虽然客户数量不如友邦,但单笔保费金额更大。

友邦怎么了

友邦被富卫超越,确实让人意外。但仔细分析,也不是完全没有征兆。

产品更新节奏慢了

友邦一直以稳健著称,但在这个快速变化的市场里,稳健有时候也意味着保守。

比如友邦的环宇盈活,虽然第30年能达到6.5%的收益率,但第10年只有5%。相比之下,其他公司的产品在前期收益率上更有吸引力。

优惠政策不够给力

我对比了几家公司的优惠政策,发现友邦的折扣力度相对较小。环宇盈活基本没有保费折扣,而其他公司动不动就是95折、9折的优惠。

在价格敏感的市场环境下,这种差异还是很明显的。

销售策略相对传统

友邦的销售策略相对传统,主要依靠自己的代理人团队。而富卫等公司更善于利用经纪公司、银行等多元化渠道。

这个变化对我们意味着什么

作为消费者,我们应该如何看待这次排名变化呢?

第一,不要迷信排名

保险公司的排名变化很正常,关键是要看公司的长期实力和稳定性。富卫虽然这个季度表现不错,但能否长期维持还需要观察。

友邦虽然在总保费收入上被超越,但在标准保费收入上依然第一,说明其长期业务价值依然很强。

第二,关注产品本身

不管是富卫还是友邦,最终还是要看产品本身的性价比。收益率高不高、条款是否合理、公司的分红实现率如何,这些才是最重要的。

第三,分散风险

如果你的保险配置金额比较大,可以考虑分散到不同的公司。这样既能享受不同产品的优势,也能降低单一公司的风险。

其他公司的表现如何

除了富卫和友邦,其他几家公司的表现也值得关注。

宏利稳中有升

宏利在两个排名中都位居第三,表现相对稳定。它的宏挚传承产品在市场上口碑不错,特别是在提取灵活性方面有优势。

保诚略显疲态

保诚在标准保费收入排名中是第四,但在总保费收入排名中也是第四,说明它在大额保单方面没有太大突破。

不过保诚的信守明天产品依然有一定市场份额,主要是品牌影响力还在。

中国人寿表现分化

中国人寿在标准保费收入排名中是第二,但在总保费收入排名中掉到了第五。这说明它的业务结构相对均衡,但在大额保单方面还有提升空间。

市场格局的新变化

这次排名变化,其实反映了香港保险市场的一些新趋势。

竞争更加激烈

随着内地客户需求的增长,各家保险公司都在加大投入。产品创新、渠道拓展、服务升级,竞争的维度越来越多。

客户需求更加多元化

以前客户主要关注收益率,现在对产品的灵活性、服务质量、公司实力等方面都有更高要求。

监管环境更加规范

香港保监局对保险公司的监管越来越严格,这对行业的长期发展是好事,但也会淘汰一些实力不强的公司。

我的建议

如果你正在考虑香港保险,我的建议是:

不要只看排名,要看实力

富卫虽然这个季度表现不错,但历史相对较短。友邦虽然被超越,但百年基业还在那里。选择保险公司,还是要综合考虑。

关注产品的长期表现

不要被短期的高收益率迷惑,要看产品的长期可持续性。分红实现率、投资能力、风险控制,这些才是关键。

选择合适的代理人

好的代理人比好的公司更重要。他们能够根据你的具体情况,推荐最合适的产品组合。

保持理性

香港保险市场现在确实很火热,但越是这种时候越要保持理性。不要跟风,要根据自己的实际需求做决定。

写在最后

富卫超越友邦,确实是香港保险市场的一个重要变化。但对我们消费者来说,这更多的是一个参考信息,而不是决策依据。

选择保险产品,就像选择人生伴侣一样,不能只看外表,更要看内在。排名可以变化,但保险的本质不会变:保障和增值。

希望这篇文章能够帮助大家更理性地看待香港保险市场的变化,做出最适合自己的选择。

毕竟,最好的保险不是排名第一的,而是最适合你的那一款。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱