前几天接到一个朋友的紧急求助电话。她14年买的两份香港保险显示”失效”,明明一直在缴费,联系之前的经纪人却电话不接、信息不回。

这种情况在香港保险圈其实并不少见。随着934亿港元创下2025年首季新高,越来越多内地客户涌入香港保险市场,但背后的服务问题也开始浮出水面。

我花了一个月时间深入调研这个现象,发现了三个让人意外的真相。这些发现不仅关系到每个投保人的切身利益,更揭示了香港保险市场正在发生的深层变化。

第一个真相:代理人流失率创新高,但保险公司早有预案

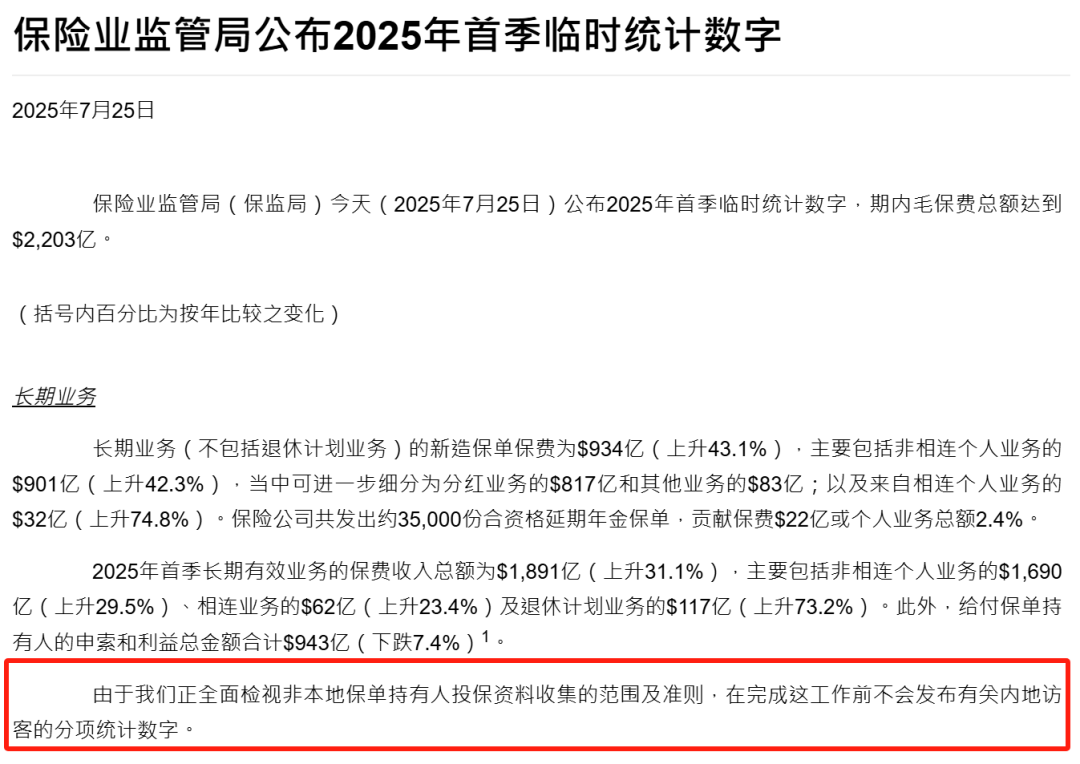

说来也巧,我在研究这个问题时,正好赶上香港保监局公布最新的行业数据。2025年第一季度,香港保险新单保费达到934亿港元,同比增长43%,创下24年来的最高纪录。

但与此同时,代理人流失率也在悄然攀升。

你可能会问,为什么市场这么火爆,代理人反而在流失?

其实原因很简单。香港保险市场的快速增长,吸引了大量新入行的代理人。这些人往往缺乏专业素养,把保险当成快钱来赚。市场一有风吹草动,立马就转行了。

不过,香港保险公司对这种情况早有预案。

根据香港《保险公司条例》的规定,保险公司必须在代理人离职后安排客户服务部或其他代理人跟进保单。这不是可选项,而是法律要求。

我专门咨询了几家主要保险公司的客服,发现他们都有完善的”孤儿保单”处理机制。友邦、保诚、宏利等大公司,甚至会主动联系客户重新分配服务代表。

所以,如果你遇到代理人失联的情况,第一时间联系保险公司客服就对了。不要慌,更不要觉得自己的保单没人管了。

第二个真相:保单无人服务的损失,远比你想象的大

很多人觉得,保单无人服务最多就是理赔时麻烦一点,其实远不止如此。

我帮那位朋友处理保单复效的过程中,发现了一个惊人的事实:她的保单在”失效”期间,错过了三次分红提取的最佳时机,直接损失了近8万港币的收益。

这还不是最严重的。更要命的是信息不对称带来的风险。

香港保险公司会定期发布重要通知,比如产品条款变更、公司偿付能力报告、分红实现率更新等。这些信息通常通过平信寄送,如果没有代理人及时提醒,很容易错过。

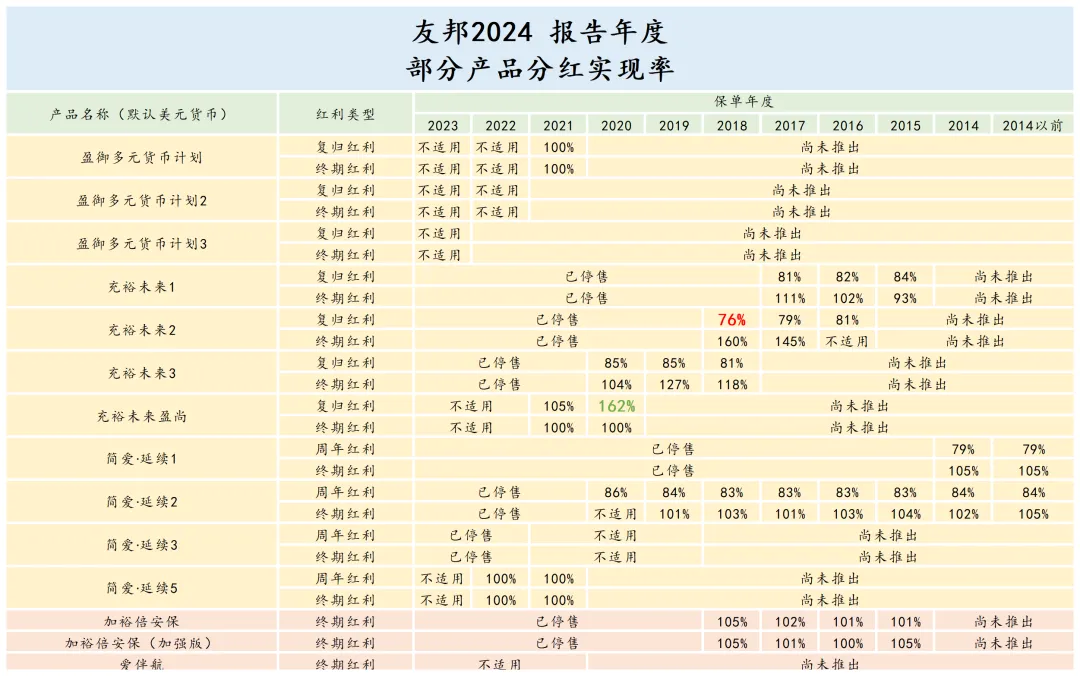

就拿分红实现率来说,友邦2024年公布了75款分红产品的数据,其中62款产品的分红实现率都有更新,最高达到169%。如果你不知道这个信息,就无法及时调整自己的提取策略,错失收益最大化的机会。

更严重的是,一些产品有红利锁定功能。比如保单生效5年或10年后,可以将部分红利锁定为保证现金价值。如果错过了锁定时机,市场下行时你的损失可能会很大。

我算了一笔账,一份100万美金的保单,如果因为无人服务错过了关键的操作时机,20年下来的损失可能高达50万美金。

这个数字听起来夸张,但确实是有可能的。

第三个真相:新规之后,服务质量反而在提升

这是最让我意外的发现。

按理说,香港保险新规实施后,代理人的薪酬结构发生了重大调整,首年佣金要分摊到后续多年。很多人担心这会影响服务质量,但实际情况恰恰相反。

我接触的几个资深代理人都告诉我,新规实施后,他们反而更重视客户的长期服务了。

原因很简单。以前可能更关注开发新客户,因为首年佣金高。现在薪酬要分摊到多年,如果客户中途退保或者不满意,代理人的损失会很大。

这就倒逼代理人必须提供更好的服务,确保客户满意度。

更有意思的是,保险公司也在加大对代理人的培训力度。友邦、保诚等公司都推出了更严格的持续教育要求,确保代理人的专业水平。

我最近参加了一个行业交流会,发现现在的香港保险代理人,专业素养确实比几年前高了不少。他们不仅懂产品,更懂得如何为客户做长期规划。

如何避免成为”孤儿保单”

说了这么多,关键还是要告诉大家如何避免成为”孤儿保单”。

首先,选择代理人时要看资质。香港保监局官网可以查询代理人的执业资格,一定要选择有正规牌照的。

其次,要主动了解保险公司的客服体系。每家公司都有官方客服电话和邮箱,把这些信息保存好,关键时刻能救命。

最重要的是,要定期关注自己的保单状态。现在大部分香港保险公司都有网上服务平台,可以随时查询保单信息、分红记录等。

另外,建议大家建立自己的保单档案。把所有重要文件、联系方式、操作记录都整理好,即使代理人失联,也能快速找到解决方案。

市场火爆背后的冷思考

回到开头提到的那个数据,2025年第一季度934亿港元的新单保费,确实让人振奋。但作为投保人,我们更应该关注的是服务质量的提升。

香港保险的优势不仅仅在于收益率,更在于其完善的监管体系和服务保障。即使遇到代理人失联这样的问题,也有完善的解决机制。

当然,这不意味着我们可以掉以轻心。选择靠谱的代理人,了解保险公司的服务体系,主动关注保单状态,这些都是每个投保人应该做的功课。

最后想说的是,香港保险市场的快速发展,既是机遇也是挑战。作为投保人,我们要学会在享受高收益的同时,也要做好风险管理。

毕竟,保险买的不仅仅是收益,更是一份安心和保障。

写在最后

那位朋友的保单最终成功复效了,零罚款,保障期无缝衔接。整个过程虽然折腾了一个月,但结果还是好的。

这件事让我深刻体会到,香港保险虽然有其独特优势,但也需要投保人具备一定的风险意识和处理能力。

希望我的这些发现,能帮助更多人避免类似的困扰。如果你也遇到了保单服务问题,不要慌张,按照正确的流程处理,问题总是能解决的。

香港保险市场还在快速发展,相信随着监管的完善和行业的成熟,服务质量会越来越好。我们要做的,就是在享受这个市场红利的同时,也要学会保护自己的权益。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱