最近朋友圈被友邦环宇盈活刷屏了。

6.5%的预期收益,7年回本,听起来确实诱人。

但真正拿25万美金去配置的时候,很多人都踩坑了。

我最近接触了不少配置环宇盈活的客户。

发现一个有趣的现象:同样是25万美金,有人能拿到最优收益,有人却白白损失几十万。

差别在哪?

今天就来聊聊环宇盈活的配置门道。

误区一:盲目追求高收益,忽略了提领需求

很多人看到6.5%就兴奋了。

觉得比银行理财强太多。

但实际上,这个6.5%有个前提:你得拿得住30年。

我有个客户,老王,50岁。

他看中环宇盈活的高收益,一口气投了25万美金。

计划60岁开始提领,当养老金用。

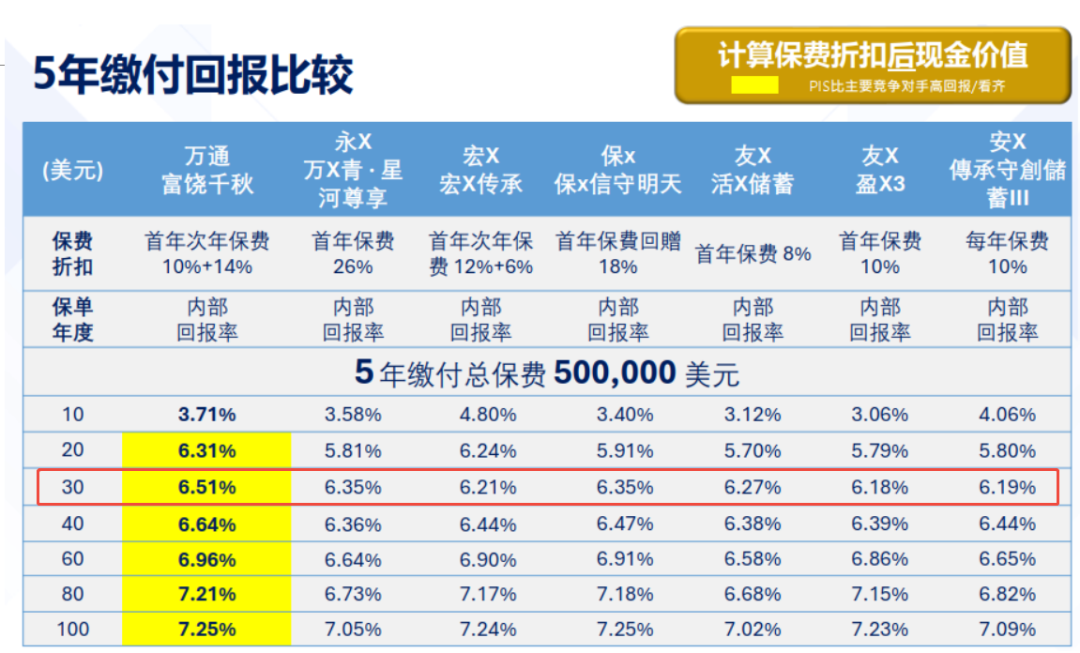

结果发现,环宇盈活的复归红利占比很低。

第10年只有9.5%,第20年更是降到6.23%。

这意味着什么?

早期提领的效果很一般。

老王如果按照567的提领方式(第5年开始,每年提取6%,第7年开始每年提取7%),到第25年,账户余额会比永明星河尊享II少6万美金。

6万美金,按当前汇率就是40多万人民币。

这个差距不小了。

所以第一个建议:如果你有明确的提领需求,特别是10-20年内要用钱的,环宇盈活不是最优选择。

误区二:只看预期收益,不看保证收益

很多人被6.5%的预期收益迷住了。

但忽略了一个关键问题:保证收益有多少?

环宇盈活的保证收益,说实话,很一般。

投入25万美金,持有100年的保证金额是34万美金。

复利IRR只有0.32%。

保证回本时间是18年。

对比一下永明星河尊享II:

保证回本时间13年,峰值IRR能到1%。

这个差距就很明显了。

如果你是保守型投资者,更看重确定性,那环宇盈活可能不适合你。

但如果你相信友邦的分红实现率,愿意为了更高的预期收益承担一定风险,那环宇盈活确实有优势。

误区三:忽略了货币配置的重要性

这个误区最隐蔽,但影响最大。

环宇盈活支持9种货币转换。

很多人觉得这只是个附加功能,不重要。

大错特错。

我有个客户,小李,做外贸生意。

他最初用美元投保,但生意主要在欧洲。

后来发现,如果转换成欧元,不仅能规避汇率风险,还能享受欧元区的利率优势。

这一转换,预期收益提升了0.3个百分点。

25万美金的本金,30年下来,这0.3个百分点能带来几十万的额外收益。

所以配置环宇盈活,一定要考虑你的资产配置需求。

如果你的收入、支出、投资都集中在某个货币区域,那选择对应的货币投保,或者适时转换,能带来额外的收益。

那么,25万美金怎么配置最划算?

基于以上分析,我总结了几个配置策略:

策略一:纯增值型配置

适合人群:30岁以下,没有近期提领需求,看好友邦长期表现。

配置方案:25万美金,5年缴费,美元投保。

预期效果:30年后账户价值超过160万美金,IRR达到6.5%。

这种配置最大化了环宇盈活的收益优势。

策略二:平衡型配置

适合人群:30-45岁,有一定提领需求,但不急于用钱。

配置方案:15万美金配置环宇盈活,10万美金配置永明星河尊享II。

预期效果:既享受了环宇盈活的高收益,又保证了提领的灵活性。

策略三:保守型配置

适合人群:45岁以上,看重确定性,有明确的提领计划。

配置方案:10万美金配置环宇盈活,15万美金配置传承守创5或者世代鑫享。

预期效果:在保证确定性的前提下,适度参与高收益产品。

配置时机也很重要

很多人问,现在入手环宇盈活合适吗?

我的建议是:合适,但要抓紧。

原因有三:

第一,友邦的产品向来有限额。

环宇盈活作为明星产品,很可能会像之前的活享一样,突然停售或者限额。

第二,当前的利率环境相对有利。

美联储降息预期下,固收类产品的吸引力在上升。

第三,友邦2024年的分红实现率表现不错。

62款产品公布分红数据,最高分红率达169%。

这为环宇盈活的预期收益实现提供了信心支撑。

几个实用的配置技巧

技巧一:善用保单分拆功能

环宇盈活的保单分拆功能很强大。

从第1年开始就能拆分,每年可以多次拆分,最夸张的是每天可以分拆1次。

这个功能在财富传承和税务规划中很有用。

比如你可以把一份大保单拆分成多份小保单,分别给不同的受益人。

或者根据市场情况,灵活调整保单的配置。

技巧二:利用灵活提取选项

这个功能很像私人银行的服务。

你可以把每年的收益直接打给指定的收款人。

收款人范围很宽松,包括直系亲属、叔叔阿姨、表兄弟姐妹,甚至同居伴侣。

对于家庭关系复杂的朋友来说,这个功能很实用。

技巧三:合理规划缴费时间

环宇盈活支持5年缴费和一次性缴费。

如果你的现金流比较紧张,建议选择5年缴费。

如果你有充足的现金,一次性缴费能享受更好的折扣。

但要注意,一次性缴费的流动性会差一些。

最后的建议

环宇盈活确实是个不错的产品。

6.5%的预期收益,在当前市场环境下很有竞争力。

但它不是万能的。

如果你有明确的提领需求,或者更看重确定性,那可能需要考虑其他产品。

如果你看好友邦的长期表现,愿意为了更高收益承担一定风险,那环宇盈活值得考虑。

最重要的是,要根据自己的实际情况来配置。

不要盲目跟风,也不要被营销话术迷惑。

25万美金不是小数目,配置前一定要想清楚自己的需求和风险承受能力。

如果实在拿不准,建议找专业的顾问咨询。

毕竟,适合自己的才是最好的。

最后提醒一句:投资有风险,配置需谨慎。

任何保险产品的预期收益都不是保证收益。

在享受高收益的同时,也要做好风险管理。

希望这篇文章能帮你避开配置误区,找到最适合自己的方案。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱