香港保险市场在2024年7月迎来了一个分水岭。

限高令实施后,所有储蓄险的预期收益率被锁定在6.5%的天花板。就在这个关键节点,友邦保险推出了环宇盈活储蓄计划,直接将趸交第10年的预期收益率拉到了5%。

这个数字意味着什么?

在限高令之前,市场上最强的产品第10年收益率也就4.4%左右。友邦一出手,直接提升了0.6个百分点。

但这背后的逻辑,远比表面的数字游戏复杂得多。

限高令下的市场洗牌

2024年7月,香港保监局正式实施演示利率上限规定。这个看似简单的政策,实际上重新定义了整个储蓄险市场的竞争格局。

过去,各家保险公司可以在计划书上展示更高的预期收益率来吸引客户。现在,大家都被限制在6.5%的天花板下,拼的就是谁能更快到达这个上限。

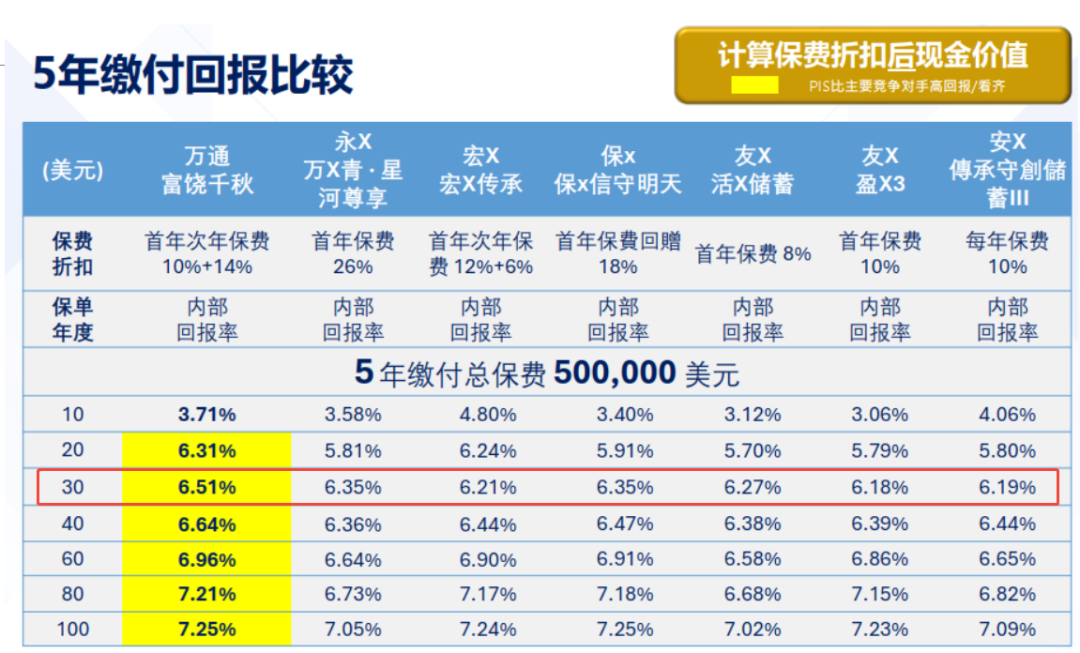

友邦的环宇盈活在这个背景下横空出世,30年预期IRR直接达到6.5%,而其他主流产品普遍需要40年才能达到这个水平。

整整快了10年。

这种差异背后,是投资策略的根本性调整。

复归红利的秘密武器

要理解环宇盈活为什么能做到这么高的收益,必须先搞清楚香港储蓄险的分红机制。

香港储蓄险的收益主要来自两部分:复归红利和终期红利。

复归红利相对稳定,一旦派发就会锁定在保单价值中,可以随时提取。终期红利波动性更大,只有在保单结束时才能拿到。

环宇盈活的核心策略,就是大幅提升复归红利的占比。

从对比图可以看出,环宇盈活相比友邦之前的主打产品盈御3,在保单前40年的收益上全面超越。保证部分完全一样,差异全部体现在红利部分。

这意味着什么?

友邦通过调整投资策略,将更多的投资收益以复归红利的形式提前释放给客户,而不是压在终期红利里等到保单结束才给。

投资策略的深层逻辑

为什么友邦敢这么做?

这要从友邦的投资实力说起。

友邦管理着超过2500亿美元的投资资产,在亚洲保险市场中体量最大。更重要的是,友邦的投资团队在固定收益投资方面有着深厚的积累。

从投资组合结构看,友邦的固定收益投资占比较高,这为稳定的复归红利派发提供了基础。

但这里有个关键问题:友邦为什么现在才推出这样的产品?

答案可能在于市场竞争的压力。

在限高令之前,友邦的产品收益率相对保守,市场份额受到了一定冲击。环宇盈活的推出,更像是友邦的一次反击。

567提取密码的真相

环宇盈活主打的”567″提取方案,看起来很诱人:5年缴费,第6年开始提取,每年提取总保费的7%。

但这个方案真的适合所有人吗?

我们来算一笔账。

以50万美元5年缴费为例,如果从第6年开始每年提取3.5万美元(总保费的7%),看似每年都有稳定现金流,但实际上是在牺牲长期收益。

真正的问题在于:过早提取会打断复利增长的节奏。

保险公司的投资周期通常是10-15年,过早提取相当于强制保险公司将长期投资变现,必然会影响整体收益率。

多元货币的双刃剑

环宇盈活支持9种货币选择,这在香港储蓄险中算是比较丰富的。

但多元货币选择背后,隐藏着汇率风险。

很多客户看到人民币贬值,就想着配置美元资产。但要知道,汇率是双向波动的。如果未来人民币重新走强,美元资产的相对收益就会下降。

更重要的是,不同货币的投资策略和收益率可能存在差异。美元资产的6.5%收益率,换算成其他货币后,实际收益可能会有所不同。

传承功能的创新与陷阱

环宇盈活在传承功能方面确实有不少创新。

保单暂管人安排、未来守护选项、受益人灵活选项等,这些功能确实解决了一些实际问题。

但要注意的是,这些功能的行使往往涉及复杂的法律程序。特别是跨境传承,还要考虑不同司法管辖区的法律差异。

更重要的是,这些功能的使用可能会产生额外的税务成本。在配置前,一定要咨询专业的税务顾问。

分红实现率的历史考验

友邦一直以分红实现率稳定著称。

从历史数据看,友邦的分红实现率均值达到97%,最小值93%,最大值101%。这种稳定性在行业中确实难得。

但要注意的是,过去的表现不代表未来的结果。

环宇盈活作为一款全新产品,其分红策略相比以往产品有了明显调整。大幅提升复归红利占比的策略能否持续,还需要时间验证。

特别是在当前全球经济不确定性增加的背景下,保险公司的投资压力也在增大。

竞争对手的反击

环宇盈活的推出,必然会引发其他保险公司的反击。

从市场对比看,宏利的宏挚传承在前20年收益方面仍有优势,安达的传承首创V在快速到达6.5%方面也有竞争力。

这种竞争对消费者来说是好事,但也增加了选择的复杂性。

关键是要根据自己的实际需求来选择,而不是单纯追求最高的预期收益率。

避坑指南:理性看待高收益

面对环宇盈活6.5%的诱人收益率,我们需要保持理性。

首先,预期收益率不等于实际收益率。计划书上的数字只是基于当前假设的演示,实际结果可能会有差异。

其次,高收益往往伴随着高风险。环宇盈活通过提升复归红利占比来实现高收益,但这也意味着对投资表现的依赖度更高。

第三,要考虑自己的实际需求。如果你需要的是稳定的现金流,那么过度追求高收益可能并不合适。

第四,要关注产品的流动性。虽然环宇盈活支持灵活提取,但提前退保仍然会有损失。

适合人群分析

环宇盈活比较适合以下几类人群:

高净值家庭的资产配置需求:有充足资金进行长期投资,追求稳健增值的家庭。

有传承规划需求的客户:需要利用保险进行财富传承,特别是跨境传承的客户。

追求美元资产配置的投资者:在人民币汇率波动背景下,希望配置美元资产的投资者。

但要注意,环宇盈活的最低投保金额相对较高,趸交需要30万美元起才能享受保费折扣。这个门槛并不低。

投资建议与风险提示

如果你正在考虑环宇盈活,建议从以下几个维度来评估:

投资期限:如果你的投资期限在30年以上,环宇盈活的优势会比较明显。如果期限较短,可能需要考虑其他产品。

风险承受能力:虽然是储蓄险,但环宇盈活的收益仍然存在不确定性。要根据自己的风险承受能力来决定配置比例。

流动性需求:如果你在投资期间可能需要大额资金,要慎重考虑。虽然支持部分提取,但会影响整体收益。

汇率风险:如果你的主要支出在人民币,要考虑汇率波动对实际收益的影响。

最重要的是,不要把所有鸡蛋放在一个篮子里。即使环宇盈活再优秀,也只应该作为资产配置的一部分,而不是全部。

结语:理性投资,长期持有

环宇盈活的推出,确实为香港储蓄险市场注入了新的活力。6.5%的预期收益率在当前的低利率环境下确实诱人。

但投资从来不是简单的数字游戏。

真正的投资智慧在于:理解产品的本质,评估自己的需求,做出理性的选择,然后长期持有。

友邦作为行业巨头,产品设计和投资实力都有保障。但任何投资都有风险,储蓄险也不例外。

在做决定之前,建议多咨询专业人士,充分了解产品细节,评估自己的风险承受能力。

毕竟,适合自己的,才是最好的。

本文仅供参考,不构成投资建议。投资有风险,决策需谨慎。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱