最近朋友圈被友邦环宇盈活刷屏了。

“第30年就能达到6.5%!”、”比其他产品提前15年!”、”收益王者诞生!”

这些标题看得我心痒痒,但作为一个在香港保险市场摸爬滚打多年的老司机,我总觉得哪里不对劲。

说来也巧,上周有个客户拿着环宇盈活的计划书来找我,兴奋地说:”你看,30年就6.5%了,比你之前推荐的产品强多了!”

我看着他眼中的光芒,突然想起了行为经济学里的一个概念——”数字锚定效应”。

6.5%的魔力:为什么我们都被数字绑架了

你有没有发现,当我们看到”30年6.5%”这个数字时,大脑会自动忽略很多东西?

比如,我们会忽略前面29年的收益表现。

比如,我们会忽略这个6.5%到底是怎么来的。

更重要的是,我们会忽略自己到底什么时候需要用这笔钱。

我拿出计算器,给那位客户算了一笔账。

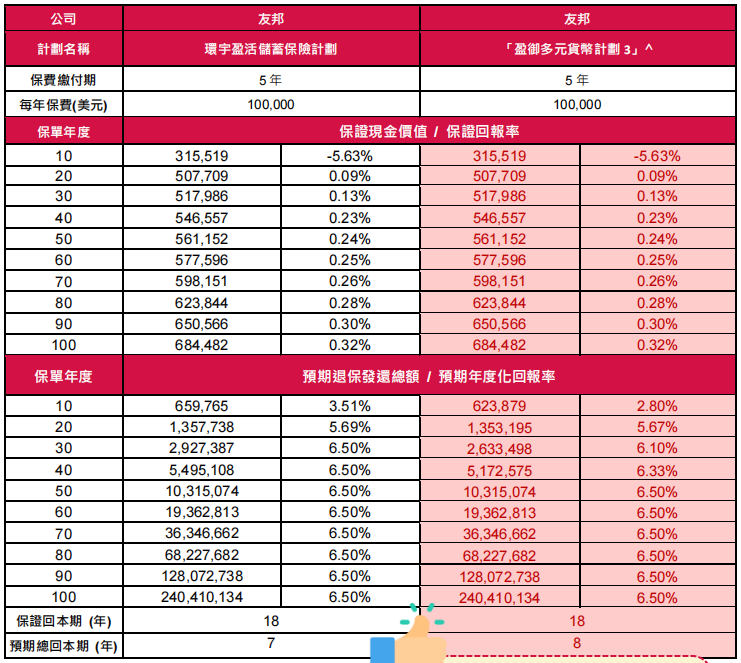

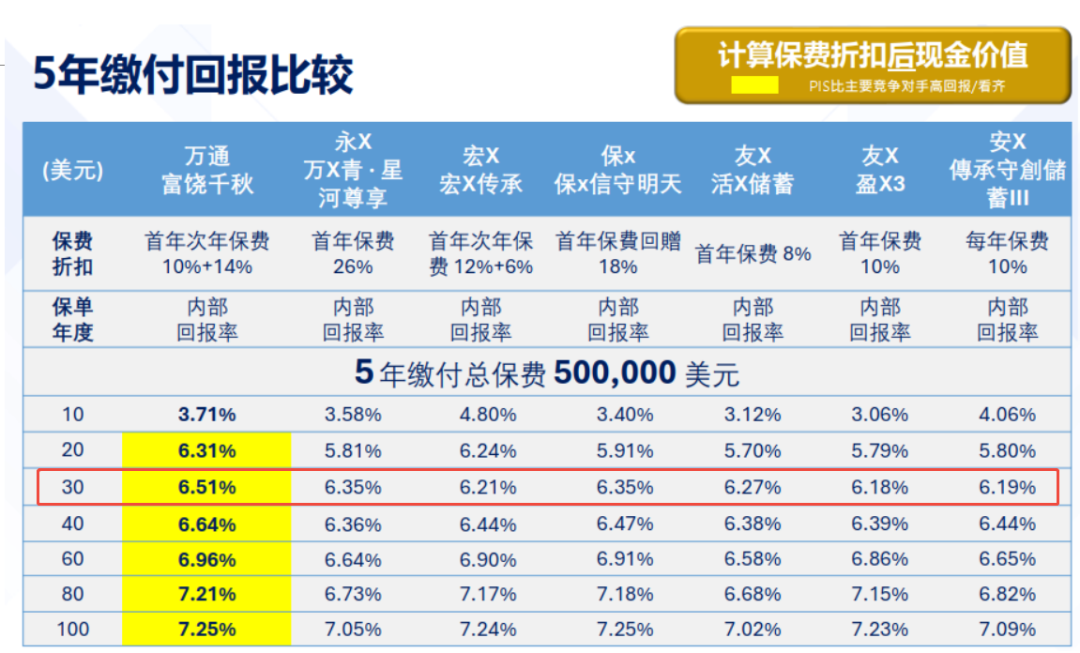

假设他40岁投保,5年缴费,每年5万美金。到他70岁时,也就是第30年,账户价值确实能达到146.4万美金,年化收益率6.5%。

听起来很美好对吧?

但问题是,他真的能等到70岁再动这笔钱吗?

提前提取的残酷真相:复归红利的”瘦身”游戏

说到这里,我想起了一个有趣的现象。

友邦在设计环宇盈活时,玩了一个很聪明的”数字游戏”。

他们把复归红利的比例压得很低,30年只有3.8%。这意味着什么?

简单说,如果你想提前拿钱,就得动用保单的”本金”,这会严重影响后续的增长。

我给客户演示了一个常见的”566提取”方案:第6年开始,每年提取总保费的6%。

结果让他大吃一惊。

在目前市场上的6.5%产品中,环宇盈活的566提取表现排不进前三。前期宏利领先,中后期永明、周大福、富卫都比它能打。

“那我不提取不就行了?”客户问。

我笑了笑:”你确定你能忍住30年不碰这笔钱?”

人性的弱点:我们总是高估自己的耐心

这让我想起了著名的”棉花糖实验”。

心理学家给孩子们一颗棉花糖,告诉他们:如果能等15分钟不吃,就能得到第二颗。

结果呢?大部分孩子都没能等到15分钟。

成年人的投资行为其实也差不多。

我们总是高估自己的耐心,低估生活的变数。

孩子要出国留学怎么办?生意需要资金周转怎么办?父母生病需要医疗费怎么办?

不过,友邦也不是完全没考虑到这个问题。

他们推出了一个叫”价值保障选项”的功能,从第6年开始,可以不限次数提取复归红利和终期红利,而且不会损耗保证金额。

这个功能确实很贴心,但问题是,复归红利本来就很少,能提取的金额有限。

友邦的”背刺”策略:新产品如何碾压老客户

说到这里,我不得不佩服友邦的产品策略。

环宇盈活相比友邦自家的老产品盈御3,在前40年的收益表现全面碾压。

这让我想起了一个词——”背刺”。

买了盈御3的老客户看到这个对比图,心情可想而知。

但仔细分析你会发现,友邦其实是通过调整红利结构来实现这种”提升”的。

保证部分完全没变,只是把红利部分调高了。

这就像是一家餐厅,菜品没变,但把价格标签换了一下,看起来更便宜了。

市场博弈的真相:为什么友邦要这么做

你可能会问,友邦为什么要推出这样一款产品?

答案很简单:市场竞争。

630新规之后,所有保险公司都面临同样的6.5%上限。

在这种情况下,谁能更快达到6.5%,谁就能在营销上占据优势。

友邦选择了”牺牲长远,赢在中场”的策略。

把原本需要40-50年才能达到的收益率,提前到30年实现。

这就像是一场马拉松比赛,友邦选择在中段冲刺,吸引观众的眼球。

但问题是,马拉松的胜负往往在最后几公里决定。

投资心理学的启示:我们该如何理性看待收益率

说了这么多,我并不是要黑友邦环宇盈活。

作为香港保险市场的老大哥,友邦的品牌实力和历史分红实现率都是有目共睹的。

我想说的是,我们在选择保险产品时,不应该被单一的数字绑架。

真正重要的是什么?

是产品的功能是否匹配你的需求。

是保险公司的实力是否值得信赖。

是你对未来现金流的规划是否清晰。

环宇盈活的真正价值:不在收益率,在功能创新

抛开收益率不谈,环宇盈活确实有一些亮点功能。

比如多币种转换,支持9种货币之间的灵活切换。

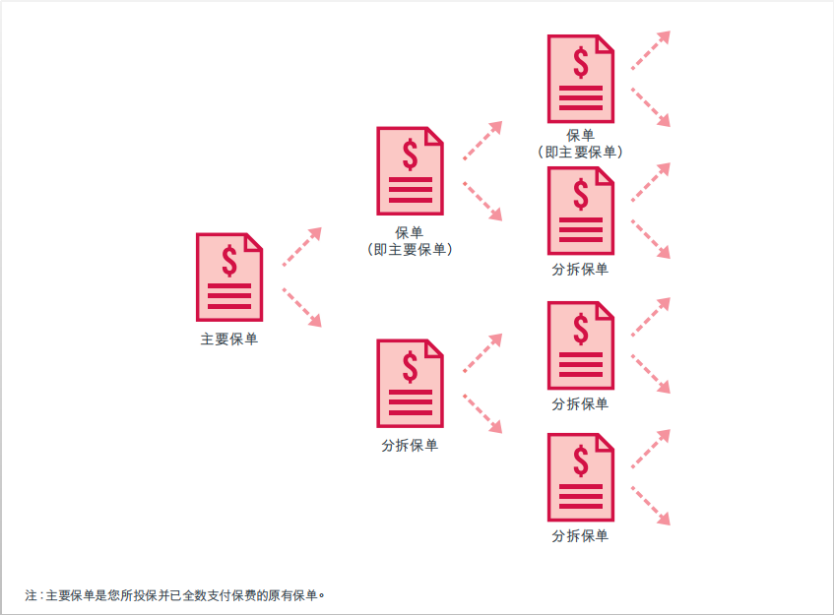

比如保单分拆,可以把一张保单拆分成多张,方便传承规划。

比如受益人灵活选项,可以设置多层级的受益人安排。

这些功能在实际使用中,可能比那0.1%、0.2%的收益率差异更有价值。

给投资者的3个建议

基于以上分析,我给大家3个建议:

第一,不要被单一数字迷惑。30年6.5%听起来很美好,但你要问自己,真的能等那么久吗?

第二,关注产品的整体设计。收益率只是一个方面,功能匹配度、公司实力、服务质量同样重要。

第三,做好现金流规划。投保前想清楚什么时候需要用钱,用多少钱,这比追求最高收益率更重要。

写在最后:理性投资的智慧

回到开头那个客户的故事。

经过详细分析后,他最终还是选择了环宇盈活,但理由变了。

不是因为30年6.5%的收益率,而是因为多币种转换功能正好匹配他的海外投资需求。

这就是理性投资的智慧。

不被数字绑架,不追求完美,只选择最适合自己的。

毕竟,投资的本质不是追求最高收益,而是在风险可控的前提下,实现财务目标。

环宇盈活是一款好产品吗?

答案取决于你的需求。

如果你看重中期收益表现,能够长期持有不提取,那它确实是不错的选择。

如果你需要灵活的现金流安排,或者更看重长期收益潜力,那可能需要再考虑考虑。

实战案例:25万美金怎么配置最合理

说到实际配置,我想分享一个真实案例。

前不久有位35岁的企业主,手头有25万美金想做长期储蓄。

他最初的想法很简单:全部投入环宇盈活,5年缴费,每年5万美金。

但经过深入沟通,我发现他的需求其实很复杂。

一方面,他希望为15年后孩子的大学教育做准备。

另一方面,他也想为自己的退休做长期规划。

这种情况下,单一产品显然无法满足所有需求。

最终我们制定了一个组合方案:15万美金投入环宇盈活,利用其中期收益优势为孩子教育做准备;10万美金选择其他产品,专注长期退休规划。

这样的配置虽然看起来复杂,但能更好地匹配不同时期的资金需求。

友邦的品牌溢价:值得为”安心”买单吗

不得不承认,友邦在香港保险市场确实有着独特的地位。

从2024年的市场数据来看,友邦依然是保费规模最大的保险公司。

这种市场地位带来的是什么?

是更稳定的投资回报预期。

是更完善的客户服务体系。

是更强的抗风险能力。

但这些”软实力”值得为之付出多少成本,就见仁见智了。

有些人愿意为了”安心”支付品牌溢价,有些人更看重性价比。

关键是要清楚自己的选择逻辑。

6.5%时代的投资哲学:从追求极致到追求平衡

630新规的实施,标志着香港保险市场进入了一个新时代。

在这个时代,单纯追求极致收益率已经不现实了。

更重要的是追求平衡:收益与风险的平衡,流动性与收益性的平衡,当下需求与未来规划的平衡。

环宇盈活的出现,其实反映了这种投资哲学的转变。

它不再追求长期的极致收益,而是在中期给出更有吸引力的回报。

这种策略是否正确,时间会给出答案。

最后的思考:投资的本质是什么

写到这里,我想起了巴菲特的一句话:”时间是优秀企业的朋友,是平庸企业的敌人。”

对于保险产品来说,这句话同样适用。

优秀的保险公司,会随着时间的推移展现出更强的价值创造能力。

平庸的保险公司,则可能在时间的考验下暴露出各种问题。

所以,选择保险产品的核心,不是比较计划书上的数字,而是选择值得信赖的保险公司。

环宇盈活的30年6.5%收益率,确实很吸引人。

但更重要的是,友邦有没有能力在未来30年持续创造价值。

从历史数据来看,答案是肯定的。

从未来趋势来看,这种能力还会进一步加强。

给读者的行动建议

如果你正在考虑环宇盈活,我建议你:

先明确自己的投资目标和时间规划。如果你确实能够长期持有,不需要中途提取,那环宇盈活是不错的选择。

仔细了解产品的各项功能,不要只看收益率。多币种转换、保单分拆、价值保障选项等功能,可能比收益率更有价值。

对比其他产品的优劣势。市场上还有很多优秀的产品,不要因为营销宣传就匆忙决定。

考虑组合配置的可能性。单一产品很难满足所有需求,组合配置可能是更好的选择。

最重要的是,保持理性,不要被数字绑架。

投资的本质是为了实现财务目标,而不是追求最高收益率。

投资路上,保持理性,远比追逐热点更重要。

希望这篇文章能帮你看清数字背后的真相,做出更明智的投资决策。

记住,最好的投资,不是收益率最高的投资,而是最适合你的投资。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱