前言:港险新纪元的标杆产品

2025年7月,香港保险市场正式进入6.5%收益率限高时代。在这一历史性变革中,友邦保险凭借其深厚的市场洞察力和产品创新能力,率先推出了全港首款6.5%储蓄产品——「环宇盈活储蓄计划」。这款产品不仅在收益表现上达到了监管上限,更在产品功能设计上实现了多项行业首创,为香港保险市场树立了新的标杆。

本文将从产品架构、创新功能、投资策略、风险评估等多个维度,对友邦环宇盈活进行全面深入的专业评测,为投资者提供客观、详实的决策参考。

一、产品架构解析:优化的红利结构设计

1.1 红利结构的战略性调整

友邦环宇盈活最值得关注的特点之一,是其回归了”复归红利+终期分红”的经典红利结构,并显著提升了复归红利的占比。这一调整具有深远的战略意义:

复归红利优势分析:

– 确定性更强:一旦派发即成为保单的保证价值,不受后续市场波动影响

– 流动性更好:可随时提取,为投资者提供灵活的现金流管理

– 风险更低:相比终期分红的波动性,复归红利更加稳定可预期

1.2 收益实现路径分析

环宇盈活的收益实现呈现明显的阶段性特征:

第一阶段(1-10年):主要依靠保证现金价值的稳步增长,复归红利开始显现

第二阶段(11-30年):复归红利成为主要增长动力,IRR快速提升至6.5%

第三阶段(30年后):终期分红开始发力,总收益维持在6.5%水平

这种设计使得产品在不同持有期都能为投资者提供相对优异的回报表现。

二、创新功能深度解析

2.1 灵活提取选项:财富分配的革命性创新

友邦环宇盈活首创的”灵活提取选项”可谓是财富管理领域的一次重要创新。该功能允许保单持有人将提取的资金直接支付给指定的第三方,包括:

– 家庭成员:血亲、非血亲、配偶、子女等

– 同居伴侣:为现代家庭结构提供更多选择

– 慈善机构:支持公益事业的财富传承

应用场景分析:

- 教育金规划:直接向学校或教育机构支付学费

- 养老支持:定期向父母账户转入生活费

- 慈善捐赠:实现有计划的慈善资助

- 汇率有利时:当目标货币相对贬值时转换

- 需求变化时:根据实际用款需求调整

- 风险管理时:分散单一货币风险

- 政策红利期:6.5%限高令刚实施,早期产品优势明显

- 市场窗口期:竞争产品尚未完全跟进,选择空间相对较大

- 汇率机会期:美元相对强势,适合美元资产配置

- 产品同质化:随着竞争加剧,产品差异化将逐渐缩小

- 服务竞争:客户服务和增值服务将成为主要竞争点

- 技术驱动:数字化和智能化将改变产品形态

- 收益优势:中短期收益表现优异,30年登顶6.5%

- 功能创新:四大首创功能引领行业发展方向

- 品牌保障:友邦强大的品牌实力和财务实力

- 灵活配置:多元货币选择和灵活提取安排

2.2 健康障碍选项:人性化的风险保障

这一创新功能体现了友邦对客户全生命周期风险的深度关怀:

功能机制:

– 保单持有人可预先指定最多2位接收人

– 当持有人患指定疾病或永久精神无行为能力时

– 接收人可申请接收款项或成为保单持有人

保障疾病范围:

– 永久精神无行为能力

– 指定精神疾病

– 末期疾病(生存期不足12个月)

2.3 未来守护选项:跨代传承的智慧设计

“未来守护选项”为尚未出生的家庭成员提供保障安排,体现了产品在财富传承方面的前瞻性:

核心功能:

– 保单暂管人可将保单分拆为两张

– 为原保单持有人过世时尚未出生的挚爱提供额外保障

– 支持指定”额外第二持有人”

实际应用:

适合有长期家族财富传承规划的高净值家庭,特别是希望为未来可能出生的孙辈提前做好财富安排的投资者。

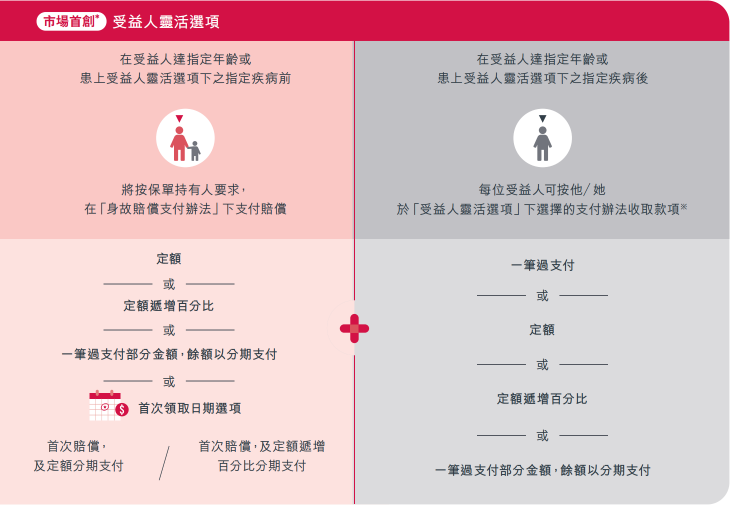

2.4 受益人灵活选项:真正的财富自主权

当受益人达到指定条件时,可自主选择身故赔偿的支付方式:

触发条件:

– 达到保单持有人指定的年龄

– 患上指定疾病(癌症、中风、心脏病、末期疾病、肾衰竭)

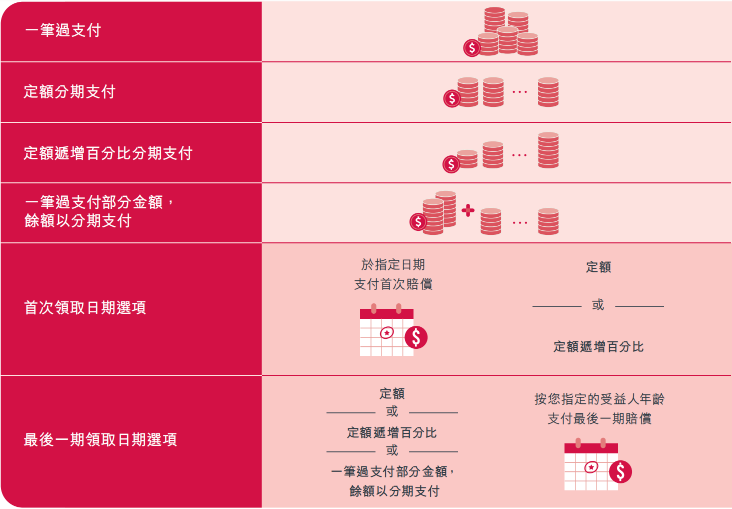

支付方式选择:

– 一次性支付

– 分期支付(月度、季度、半年度、年度)

– 定额递增支付

– 自定义首次或最后领取日期

三、投资价值评估

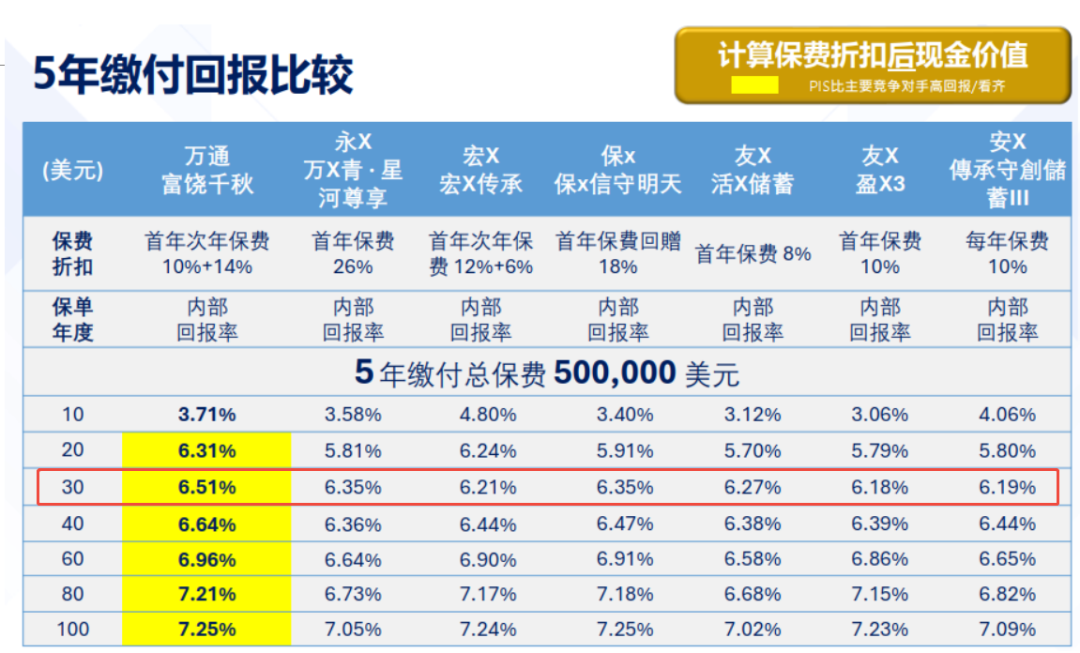

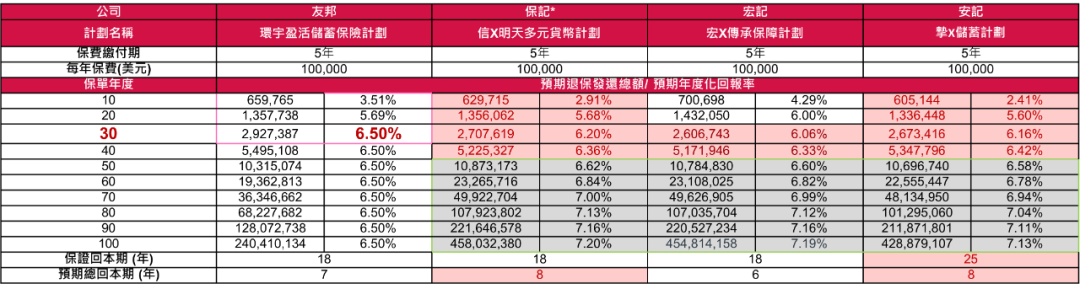

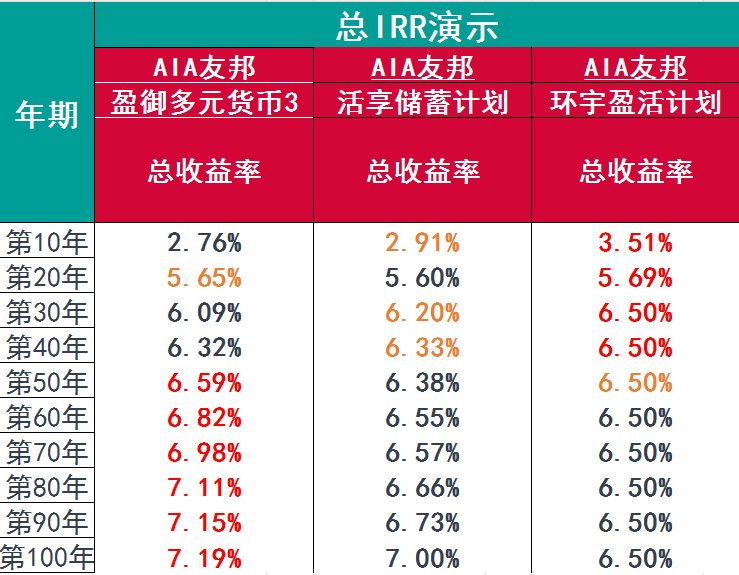

3.1 收益表现对比分析

通过与市场主流产品的详细对比,环宇盈活在多个维度展现出明显优势:

短期表现(10年):

– 环宇盈活IRR:3.51%

– 市场平均水平:2.8%-3.2%

– 优势:领先约0.3-0.7个百分点

中期表现(20年):

– 环宇盈活IRR:5.69%

– 市场平均水平:4.8%-5.3%

– 优势:领先约0.4-0.9个百分点

长期表现(30年):

– 环宇盈活IRR:6.5%

– 达到监管上限,市场领先

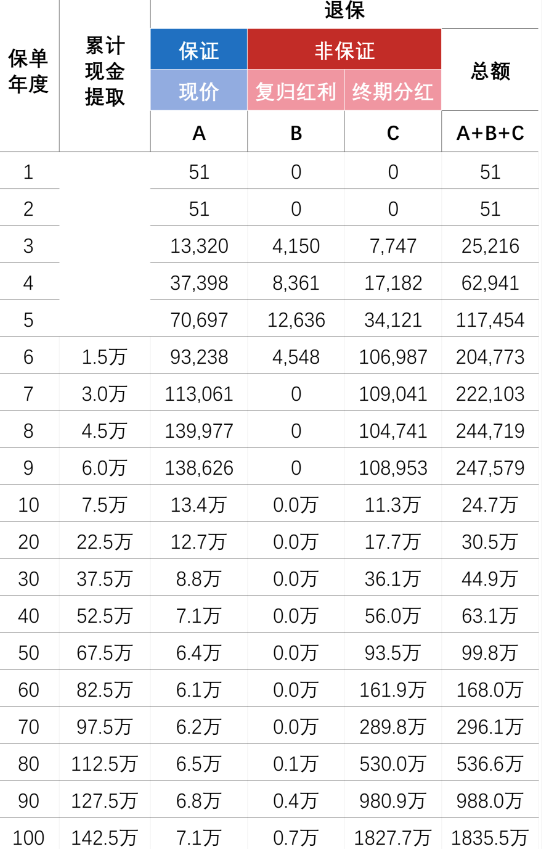

3.2 回本速度分析

环宇盈活在回本速度方面表现优异:

5年缴费计划:

– 回本时间:第7年

– 相比友邦盈御3:提前1年

– 相比市场平均:提前1-2年

这一优势对于注重资金流动性和早期收益的投资者具有重要意义。

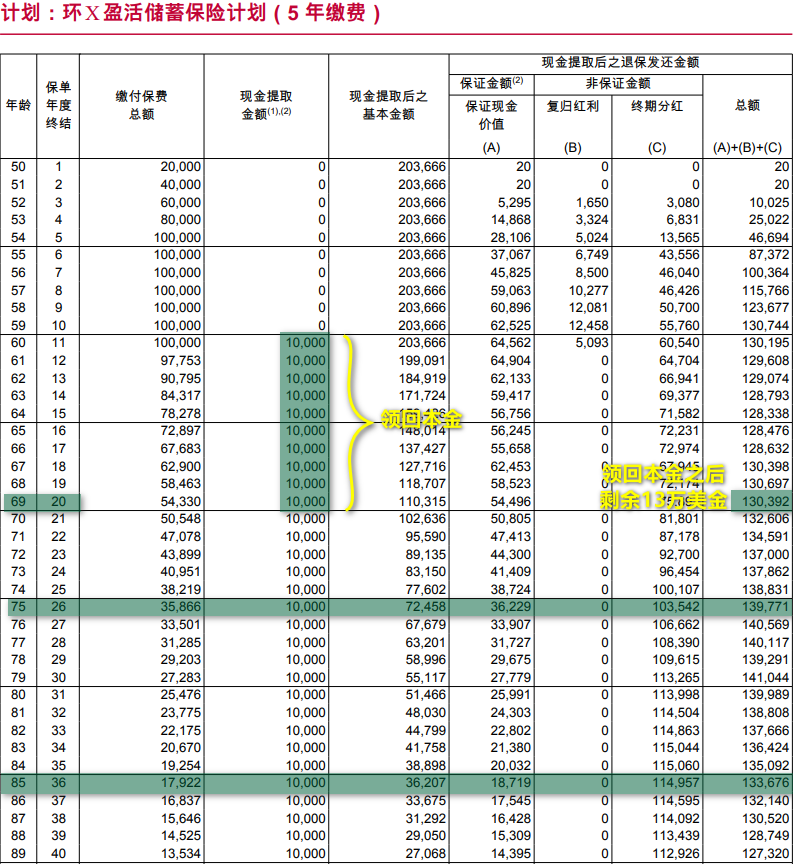

3.3 提取策略优化

经典567提取策略:

– 5年供款期

– 第6年开始提取

– 每年提取总保费的7%

优化556提取策略:

– 5年供款期

– 第5年开始提取

– 每年提取总保费的6%

提取策略对比分析:

| 提取方案 | 年提取额 | 剩余保证价值 | 剩余预期价值 | 适用人群 |

|———|———|————-|————-|———-|

| 567方案 | 较高 | 中等 | 中等 | 注重现金流 |

| 556方案 | 中等 | 较高 | 较高 | 平衡型投资者 |

| 不提取 | 0 | 最高 | 最高 | 长期投资者 |

四、多元货币配置策略

4.1 货币选择分析

环宇盈活提供9种货币选择,为投资者提供了丰富的配置选项:

主要货币特点:

美元(USD):

– 优势:全球储备货币,流动性最强

– 适合:有美国教育、投资需求的家庭

– 风险:对人民币投资者存在汇率风险

港币(HKD):

– 优势:与美元挂钩,相对稳定

– 适合:在香港有长期规划的投资者

– 风险:受香港经济环境影响

人民币(CNY):

– 优势:本币投资,无汇率风险

– 适合:内地投资者的本币需求

– 风险:国际化程度相对较低

4.2 货币转换策略

产品支持在第2个保单周年日后进行货币转换,为投资者提供了动态调整的机会:

转换时机建议:

五、适用人群与配置建议

5.1 目标客户画像

高净值家庭:

– 可投资资产:500万元以上

– 投资目标:财富保值增值、跨代传承

– 风险偏好:稳健型、平衡型

中产阶级家庭:

– 可投资资产:100-500万元

– 投资目标:子女教育、养老规划

– 风险偏好:稳健型

企业家群体:

– 投资需求:资产配置多元化

– 关注重点:税务规划、财富传承

– 特殊需求:灵活提取、保单分拆

5.2 配置策略建议

保守型投资者(风险承受能力较低):

– 配置比例:总资产的10-20%

– 缴费方式:5年期分期缴费

– 提取策略:不提取或少量提取

– 货币选择:本币或稳定货币

平衡型投资者(风险承受能力中等):

– 配置比例:总资产的20-35%

– 缴费方式:5年期或整付

– 提取策略:556或567策略

– 货币选择:多元化配置

积极型投资者(风险承受能力较强):

– 配置比例:总资产的30-50%

– 缴费方式:整付或短期缴费

– 提取策略:根据市场情况灵活调整

– 货币选择:重点配置强势货币

5.3 具体配置案例

案例一:教育金规划

– 投保人:35岁,子女5岁

– 投保金额:每年10万美元,5年共50万美元

– 提取策略:从子女18岁开始,每年提取3.5万美元作为教育费用

– 预期效果:既保证教育资金充足,又维持保单持续增值

案例二:退休养老规划

– 投保人:50岁

– 投保金额:一次性缴费100万美元

– 提取策略:从65岁开始,每年提取作为养老补充

– 预期效果:提供稳定的退休现金流

案例三:财富传承规划

– 投保人:45岁企业家

– 投保金额:每年20万美元,5年共100万美元

– 传承策略:利用保单分拆功能,分别传承给不同子女

– 特殊安排:设置未来守护选项,为可能出生的孙辈预留保障

六、风险评估与管理

6.1 主要风险识别

投资风险:

– 分红不保证:实际分红可能低于预期演示

– 市场波动:全球经济环境变化影响投资收益

– 利率风险:利率环境变化对长期收益的影响

汇率风险:

– 对于非美元投资者,存在汇率波动风险

– 长期持有期内汇率变化的不确定性

– 货币政策变化对汇率的影响

流动性风险:

– 早期退保可能面临损失

– 部分提取影响长期收益

– 紧急资金需求时的变现困难

政策风险:

– 税务政策变化的影响

– 外汇管制政策调整

– 保险监管政策变化

6.2 风险管理策略

分散投资:

– 不将全部资产投入单一产品

– 多元化货币配置

– 分期投入降低时点风险

动态调整:

– 定期评估投资表现

– 根据市场变化调整策略

– 利用货币转换功能管理汇率风险

专业咨询:

– 寻求专业理财顾问建议

– 定期进行投资组合评估

– 关注市场动态和政策变化

七、与友邦其他产品的协同效应

7.1 产品组合优势

友邦环宇盈活与友邦其他产品形成良好的协同效应:

与盈御3的互补:

– 环宇盈活:中短期收益优势

– 盈御3:长期稳定增长

– 组合效果:覆盖不同投资期限需求

与活享储蓄的差异化:

– 环宇盈活:功能更丰富,收益更高

– 活享储蓄:门槛更低,操作更简单

– 组合效果:满足不同资金规模需求

7.2 整体配置建议

核心-卫星策略:

– 核心配置:环宇盈活(40-60%)

– 卫星配置:其他友邦产品(40-60%)

– 目标:平衡收益与风险

阶梯式配置:

– 短期需求:活享储蓄

– 中期需求:环宇盈活

– 长期需求:盈御3

– 目标:匹配不同时间段的资金需求

八、市场前景与投资建议

8.1 行业发展趋势

监管环境优化:

6.5%收益上限的设定,促使行业回归理性,注重产品质量和客户服务。

产品创新加速:

收益率趋同后,产品功能和服务成为主要竞争点,创新将成为关键差异化因素。

客户需求升级:

高净值客户对产品的专业性、灵活性要求不断提高,推动产品向精细化方向发展。

8.2 友邦的竞争优势

品牌实力:

– 亚洲最大的独立上市人寿保险集团

– 连续多年100%分红实现率

– 强大的财务实力和偿付能力

投资管理能力:

– 专业的投资团队和风控体系

– 多元化的投资组合

– 稳健的投资策略

产品创新能力:

– 率先推出6.5%产品

– 多项行业首创功能

– 持续的产品优化升级

8.3 投资时机分析

当前时点优势:

未来发展预期:

结论与建议

友邦环宇盈活储蓄计划作为6.5%时代的首款产品,在收益表现、功能创新、风险管理等方面都展现出了显著优势。其30年达到6.5%IRR的收益表现、四大首创功能的设计理念、以及灵活的提取和传承安排,都体现了友邦在产品设计方面的专业水准和创新能力。

核心优势总结:

投资建议:

适合投资的投资者:

– 风险承受能力中等以上的投资者

– 有中长期财富规划需求的家庭

– 注重产品功能和服务质量的高净值客户

– 有海外资产配置需求的内地投资者

配置建议:

– 建议配置比例:总资产的20-40%

– 推荐缴费方式:5年期分期缴费

– 货币选择:根据个人需求和汇率预期确定

– 提取策略:根据资金需求灵活选择

注意事项:

– 充分了解产品条款和风险

– 根据自身情况合理配置

– 定期评估和调整投资策略

– 寻求专业理财顾问建议

在全球低利率环境和资产配置多元化的大趋势下,友邦环宇盈活为投资者提供了一个兼具收益性、安全性和灵活性的优质选择。然而,任何投资都存在风险,投资者应当在充分了解产品特点和自身需求的基础上,做出理性的投资决策。

—

免责声明:本文内容仅供参考,不构成投资建议。保险产品的实际收益可能与预期存在差异,投资者应根据自身情况谨慎决策。在做出投资决定前,请务必仔细阅读产品说明书并咨询专业理财顾问。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱